资讯会员登录

×

市场信心略有恢复,化纤指数小幅上涨

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于97.65点,与上周相比,上涨了0.37点;化纤面料价格指数变化不大,收盘于96.7点,与上周相比,上涨了0.01点;化学纤维价格走高,收盘于101.77点,与上周相比,上涨了0.72点。本周蚕茧丝绸类产品价格指数小幅走高,收盘于101.28点,与上周相比,上涨了0.22点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

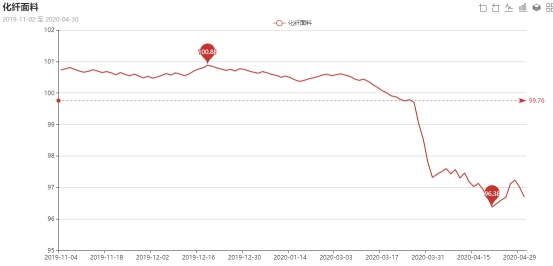

一、从化纤面料市场行情来看

化纤面料价格指数变化不大,收盘于96.7点,与上周相比,上涨了0.01点。

从中国绸都网监测的样本企业看出,本周市场局部成交放量,市场交投气氛好于前期,厂家开工较为稳定。

里料方面,本周里料市场局部量价齐升,市场走货顺畅。具体来看,涤塔夫190、210和春亚纺190、210、300等系列市场需求猛增,面料经过涂层后多用于民用防护服,大部分厂家这些规格去库存较好,价格有所攀升,如190T涤塔夫价格从前期的0.90元涨至1.00;轻盈纺系列本周交投气氛一般,市场成交集中在230T,目前市场报价在1.60元/米左右;提花里料本周成交力度一般,下游采购多用于制作高档箱包、西服里料等;人丝交织里料局部好转,但价格变化不大。

面料方面,本周面料批量性订单并不多,内销市场表现不理想,外贸市场恢复缓慢,整体交易不温不火。具体来看,仿真丝系列成交滞缓,不少厂家产销难以做平,库存上升;塔丝隆系列成交一般,部分产品降价抛售,其中格子塔丝隆表现尚可;麂皮绒系列本周仍未放量,其中海岛丝麂皮绒成交好于其他产品;喷气产品依旧表现不佳,客户打样、拿货操作不多,原材料价格小幅走低,导致坯布价格也随之下降;尼丝纺系列稍有好转,其中用于皮肤衣的尼丝纺应季热卖,其中一款380T尼丝纺采用具有一定抗紫外线功能的纱线,经过抗紫外线等后整理工艺,具有防晒抗紫外线功能、透气性,防风性,抗水性,犹如人体的一层薄薄的皮肤,染厂表示近期进仓量有所增多。

从商务部盛泽指数可以看出,虽然本周因为涤塔夫和春亚纺导引发市场的一波行情,部分生产厂家库存有所下降,但是其他常规品种走货并未好转,因此盛泽地区库存下降不明显,在42-43天左右;厂家五一多放假,目前开工较为平稳,在7成以下水平。目前海外疫情仍是制约行情发展最大的因素,预计后市行情仍将盘整为主。

二、从化学原料市场行情来看

化学纤维价格走高,收盘于101.77点,与上周相比,上涨了0.72点。

本周国际油价大幅震荡,涨跌互现。在美国总统特朗普当地时间22日扬言要在石油运输重要通道攻击伊朗舰艇后,原油价格飙升,价格一度上涨40%。随后因疫情因素影响,油价开始滑落。4月28日,受存储空间紧缺等因素影响,美油6月原油期货重挫15%。29日,由于药物治疗新冠病毒研究取得进展和上周美国商业原油库存增幅小于预期,国际油价继续上涨。截至4月29日收盘,纽约商品交易所6月交货的轻质原油期货价格上涨2.72美元,收于每桶15.06美元,涨幅为22.04%。6月交货的伦敦布伦特原油期货价格上涨2.08美元,收于每桶22.54美元,涨幅为10.17%。PX方面,本周PX价格先跌后涨,整体小幅下跌,截至周四,亚洲PX下跌至443美元/吨FOB韩国和461美元/吨CFR中国。欧洲PX下跌至315美元/吨FOB鹿特丹。

PTA方面,本周PTA先跌后涨,整体小幅上涨,在1.3亿涤塔夫大订单的带动下,市场信心略有恢复。截至周五,内盘市场成交商谈围绕在3150-3180元/吨附近。涤纶长丝方面,本周涤纶长丝价格小幅上涨;截至周四,其中POY75D/36F主流厂家报价至5000-5100元/吨附近,而FDY50D/24F产品报价下跌至6500-6600元/吨附近。

产销方面,本周原油市场走强,带动聚酯市场产品价格多有上调。在聚酯厂家量价促销及织造市场部分产品走货好转的带动下,本周26、27日聚酯厂家产销超百。随后,市场热度减退,涤丝产销回落至5成附近。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在26-36天;具体产品方面,其中POY库存至19-25天,FDY库存至20-26天附近,而DTY库存则至27-37天左右。

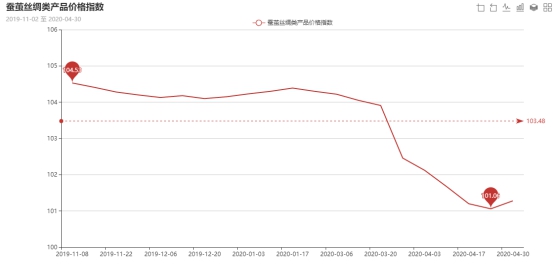

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅走高,收盘于101.28点,与上周相比,上涨了0.22点。

本周生丝盘面继续反弹。无论从盘面的持续暴跌后,还是随着国内疫情高峰的消逝,行情在自发性修复,但情形依旧艰难,总体需求不足仍是经济修复中最主要的矛盾。一方面,消费意愿的恢复仍不简单,边际消费的倾向修复有可能推迟。另一方面,对比上一轮经济危机,往日的消费刺激大概率不能带动相同的消费水平。

同时,基于疫情冲击的特征,经济修复将是不平衡的过程:内需快于外需,外需导向型的行业还要受到擎肘,但是,为对冲经济下行的严峻挑战,货币财政的政策空间或将继续打开。

苏公网安备:

苏公网安备:

{kind=link}