资讯会员登录

×

市场亮点难寻,化纤指数大幅走低

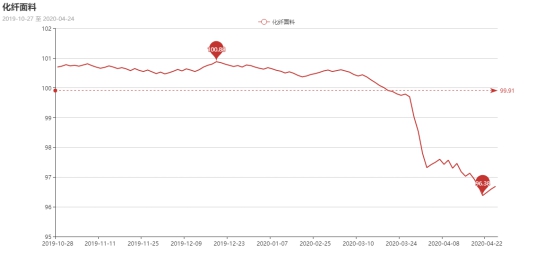

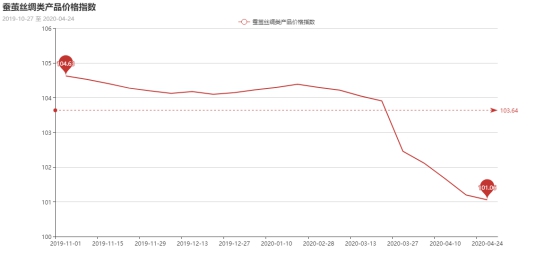

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数大幅走低。其中,化纤总指数收盘于97.28点,与上周相比,下降了1.39点;化纤面料价格指数大幅走低,收盘于96.69点,与上周相比,下降了0.25点;化学纤维价格大幅走低,收盘于101.08点,与上周相比,下降了1.88点。本周蚕茧丝绸类产品价格指数小幅走低,收盘于101.06点,与上周相比,下降了0.14点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数大幅走低,收盘于96.69点,与上周相比,下降了0.25点。

从中国绸都网监测的样本企业看出,本周市场批量性订单并不多,外贸市场订单依旧疲软,内贸局部好转,但是力度不大。

里料方面,本周市场成交量与前期相比,局部好转,尤其是190T、210T涤塔夫和春亚纺系列,下游采购通过贴膜,多用于防护服面料,价格与前期相比差距不大,现190T涤塔夫报价在0.80元/米;轻盈纺系列成交表现不佳,其中210T轻盈纺报价在1.30元/米;舒美绸、涤美丽等量价稳定,市场订单并无扩大迹象;提花里料成交表现平平,其中一款阳离子提花里料市场有所走俏,市场成交多以“小批量、多批次”为主,下游采购多用于制作箱包、休闲服里料。

面料方面,本周市场交投气氛仍然偏弱,轻薄型面料需求仍然表现较低,市场供需难以平衡,其中雪纺、乱麻、花瑶绉等订单继续走弱,市场价格走低,现75D雪纺较低市场成交价在2.00元/米;T400系列在市场近期订单稍有增多,染厂业务员表示进仓量好于前期,下游采购多用于制作秋冬服装面料,其中去年的爆款“王者荣耀”近期仍有一定的市场,该面料即为T400珍珠点面料,该面料对于传统的氨纶弹力布的优点在于,解决了氨纶的不易染色、弹力过剩、织造复杂、面料尺寸不稳定及在使用过程中氨纶老化等问题;尼丝纺系列中,其中超细旦尼丝纺仍有一定的需求,多用于皮肤衣,厂家表示低价出售。此外,桃皮绒、麂皮绒等系列仍然走货不佳,尤其是平纹桃皮绒在市场需求疲软,外贸订单不起,厂家订单跟进不足,市场库存处于上升空间。

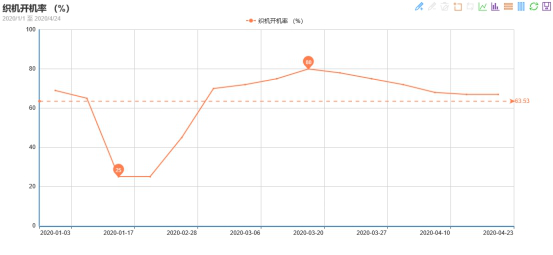

从商务部盛泽指数可以看出,目前市场交投气氛仍未有好转迹象,原料市场虽有波动,但是市场仍缺利好刺激,市场悲观心态并未好转。开机率方面,现盛泽地区开工率表现稳定,在6-7成;库存方面,市场常规品种走货不佳,产销难以做平,市场库存在43-44天左右。

二、从化学原料市场行情来看

化学纤维价格大幅走低,收盘于101.08点,与上周相比,下降了1.88点。

本周国际油价大幅震荡,先跌后涨。上周五,即将到期的美国5月原油期货合约已经跌至2002年初以来的最低结算价,而美国的原油库存也已经“突破天际”,国内库存增至5.08亿桶,一周内增加1800万桶。受库存压力影响,纽约油价20日暴跌,5月交货的纽约轻质原油期货价格暴跌约300%,收于每桶-37.63美元,历史首次收盘为负数。但随后,美国与伊朗发生冲突,由于市场继续维持有力上涨动能和中东地缘政治紧张有所升级,国际油价22、23日大幅反弹。截至收盘,纽交所6月交货的轻质原油期货价格上涨2.72美元,收于每桶16.50美元,涨幅为19.74%。同日,6月交货的伦敦布伦特原油期货价格上涨0.96美元,收于每桶21.33美元,涨幅为4.71%。PX方面,本周PX价格波动较为明显,截至周五,亚洲PX下跌至452美元/吨FOB韩国和470美元/吨CFR中国。欧洲PX下跌至320美元/吨FOB鹿特丹。

开工率方面,本周PTA周平均开工率集中在81.6%,较上周相比,下降了0.9%;实时开工率在82.3%,实时有效开工率88%。聚酯方面,本期聚酯平均负荷上涨了0.3%至87.2%。织造方面,订单依旧不足,目前织造企业开机率较上周维持稳定。

产销方面,本周原油市场暴涨暴跌,导致聚酯市场产品价格多有下调,织造厂家观望为主,下游交投气氛冷清,主流大厂平均产销在4成附近。23日,地缘政治刺激原油价格暴涨,PTA、乙二醇涨停,涤丝平均产销上升至110%-120%。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在27-37天;具体产品方面,其中POY库存至21-27天,FDY库存至22-28天附近,而DTY库存则至27-37天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅走低,收盘于101.06点,与上周相比,下降了0.14点。

疫情的影响已经传导到蚕桑产业,农民开始退订小蚕,小蚕共育户开始减少共育蚕种数量,蚕种场开始减少蚕种生产,预计上半年蚕种产量比去年同期降低20-30%,蚕农饲养蚕种比去年同期降20%左右。

丝绸企业生产经营困难重重。由于受疫情影响,美国、欧洲、印度等我国丝绸主销市场基本停止进口,国内绸缎企业也陆续减少或取消订单,3月20日后缫丝企业生丝销售基本停滞。据广西茧丝绸行业协会监测数据,2020年1-3月厂丝生产量、销售量同比分别下降28%和33%,销售额同比下降31%。生丝库存压力大,业者普遍预计平均库存两个月产量左右,而且都是去年高价格蚕茧留下的库存。若按目前产量继续生产,部分企业将难以为继,目前我区缫丝企业被动采取轮休减产限产等方式开展自救。

苏公网安备:

苏公网安备:

{kind=link}