资讯会员登录

×

见证历史,首次惊现负油价! 外需停滞,聚酯产业链的高库存压力何时缓解?

需求受限,原油供应日趋过剩,储存空间不足,4月21日期满交割的WTI5月原油期货结算价每桶报收-37.63美元,比上周五下跌55.90美元,跌幅306%。这意味着投资者要支付费用将油拖走,这也是1983年3月31日纽约商品交易所开办WTI原油期货以来首次出现投资者重大倒贴现象。库存不足是纽约商品交易所5月份交货的轻质低硫原油跌入负值的主要原因。

4月份沙特等国增产、原油需求同比大幅下滑,导致原油库存大幅累积,美国内陆地区出现胀库风险,WTI 05合约跌至负值以下,拖累06合约跟随式下跌。库欣是内陆城市,原油库容很可能在3周内填满,一旦填满,WTI原油期货合约进行实物交割将更加困难,原油正处在累库的现实状态,预计5月份减产落地前,库存将一直面临较大压力。

出口严重受限

我国作为纺织品出口大国,外销占纺织需求的四成以上。今年,受全球新冠肺炎疫情冲击,外贸订单停摆,纺织作为外贸出口的重要领域,受到的冲击更大。随着海外疫情的扩散,我国出现织造大面积退单的现象。

3月份往年都是出口开始大幅度恢复性增长的月份,但今年因为海外疫情的爆发,前期出口订单被陆续取消,即便是做好的订单也被通知暂停发货,从而导致今年的3月份出口数据延续大幅度负增长。一季度来看,我国纺织服装出口同比大幅度下降20%。

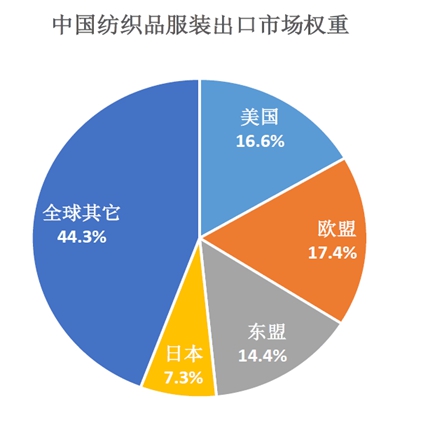

4月份开始,海外疫情爆发进入高峰期。欧盟、美国是中国纺织服装的前两大传统市场出口目的地,占到中国纺织品服装出口34%。由于欧美正处于疫情的重灾区,多国多地先后出台“封锁令”,限制居民非必要的外出活动,导致整体消费出现停滞,犹如中国的2月份。

织造库存堆积

据织造企业反馈,欧洲(尤其是意大利等)、菲律宾、柬埔寨、日本等国家和地区的订单受疫情影响较大,部分订单已经开始生产,但突然接到退单的消息,买方宁愿损失定金也要取消,甚至还有部分已经运出的货品,被野蛮退回或者拒收。不少织造企业前期手头订单已在4月初执行完毕,开启“无单模式”,还有部分企业的手头订单在4月中旬执行完毕。最近的市场很安静,打样、问价都明显减少。订单减少使得终端成品库存积压,盛泽地区坯布织造库存为41—42天,超过了复工之前的水平。

上下游负荷背离

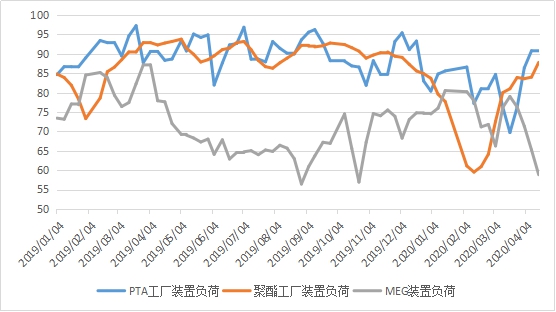

但同时我们也看到一个不合理的地方就是上下游的负荷出现了背离。今年原本就是聚酯及上游产能投放的高峰期,恰逢遇到疫情导致终端需求大幅度萎缩,聚酯及上游的整体社会库存势必大幅度积累。但从负荷看,对比终端需求的大幅度萎缩以及下游织造端的开机大幅下降,上游供应端收缩却并不明显,这样反而导致聚酯产业链的库存积累速度在加快。从4月份来看,聚酯负荷稳中有升,PTA负荷节节攀升,PX负荷也不低,MEG虽然4月份有几套装置例行检修以及镇海炼化的意外停车导致负荷大幅度下降,但由于年初浙江石化和恒力炼化两套大装置投产,导致MEG社会库存依旧不断上升。据本网统计,预计到4月底,PTA社会库存达到400万吨,MEG社会库存也将靠近300万吨。

“回款难”,被迫打起价格战

事实上,“回款难”也成为当前织造生产与贸易企业的通病。据了解,织造企业目前回款周期在4个月,较之前延长1个月。国内服装厂的欠款已经从2月中旬拖到现在,让贸易公司的业务员很是焦虑。原本90天的信用证,现在受疫情影响,要求开120天。可以看到,纯粹做外贸订单的纺织企业3月复工50%,部分小工厂在4月逐步减产停工,个别企业甚至甩卖设备,准备关厂。内外销都有或者内销占比较大的纺织企业部分裁员,仅维持60%—70%的生产负荷。

目前,由于国内疫情已经得到有效控制,市场开始逐步复苏,不少外贸商在海外订单缺乏的情况下,将目光转向国内。但国内纺织市场规模有限,大量外贸产能回流必然导致“供大于求”局面的出现,势必引起低价竞争。尤其是3月以来,国际原油价格大跌,导致盛泽地区纺织主要原料涤纶长丝价格较年初的跌幅超过2000元/吨,纺织企业前期生产的面料不断贬值。目前,市场主流产品价格均有0.20—0.30元/米的跌幅,部分库存较大的品种,如涤塔夫、春亚纺等,下跌幅度更大。

当前聚酯产业链最大的困境是库存过高。虽然OPEC+协议减产,织造投机性备货采购热情升温,聚酯库存明显下降,但在需求有效恢复之前,聚酯库存只是转移至织造环节,成为原料库存,终端织造行业仍处于下行周期。低油价的背景下,国内上游基础原料高负荷运转,导致产量严重过剩,只是因为低价格导致的投机需求的存在,有些库存被转移到产业链各个环节中,甚至产业外,库存局部被隐形化,但实际社会库存正在不断刷新高点。叠加疫情因素,预计产业链整体高库存问题仍未有效化解。

苏公网安备:

苏公网安备:

{kind=link}