资讯会员登录

×

原油减产协定达成,化纤指数趋稳

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数大幅走低。其中,化纤总指数收盘于99.32点,与上周相比,下降了0.15点;化纤面料价格指数小幅走低,收盘于97.3点,与上周相比,下降了0.2点;化学纤维价格小幅上涨,收盘于103.98点,与上周相比,上涨了0.11点。本周蚕茧丝绸类产品价格指数走低,收盘于101.67点,与上周相比,下降了0.45点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅走低,收盘于97.3点,与上周相比,下降了0.2点。

从中国绸都网监测的样本企业看出,本周市场成交与上周相比,变化不大,市场库存仍在上升,压力不减。

里料方面,本周里料市场成交大致走稳,价格多维持上周水平。具体来看,涤塔夫系列成交多集中在290T;春亚纺系列走货一般,其中170T半弹春亚纺报价在1.20元/米;五枚缎、色丁等市场走货不佳,市场用于包装等需求疲软;提花里料用于箱包产品需求稳定,价格与前期变化不大;针织网眼里料本周成交弱稳,下游采购多用于制作男女休闲运动装等,该类面料吸湿强、透气佳、易打理,但下游压价较为频繁。

面料方面,本周面料市场热点产品缺失,除了防疫有关的面料销量较好之外,其他产品均产销疲软。目前市场上无纺布+PE膜成为一枝独秀,市场现款成交、排队等货,厂家表示大多用于国外防护服,据了解一般选用PP(聚丙烯,占总数的62%)无纺布资料,外覆防护服专用透气膜,透气性强,防静电;较佳的防浸透性,在抗多种有机溶剂、酸碱腐蚀的一起,具有较高的耐冲击性。机械性质强韧,质地柔软舒服;仿真丝系列在本周继续走弱,市场打样、试样有,但是与往年相比,成交萎缩明显,价格也局部走低,不少厂家为了减少库存,让利走货;仿记忆面料中,提花仿记忆表现尚可,该面料在喷水提花机上织造而成;塔丝隆系列成交表现一般,其中提花塔丝隆表现尚可,厂家库存有所上升;喷气面料中,锦棉近期成交表现较好,客户有下单操作,多用于秋冬服装面料;四面弹系列近期也有下单,但是单量不如往年同期。

从商务部盛泽指数可以看出,目前全球疫情仍在加剧,市场订单继续表现不佳,不管是内贸还是外贸,下单不佳,市场信心不足。开机率方面,现盛泽地区开工率较前期稍有下降,在6-7成;库存方面,市场交投气氛继续减弱,厂家走货不佳,产销难以做平,库存仍在缓慢上升,目前在42天左右。预计随着行情走淡,市场缺乏利好提振,行情还将继续走弱。

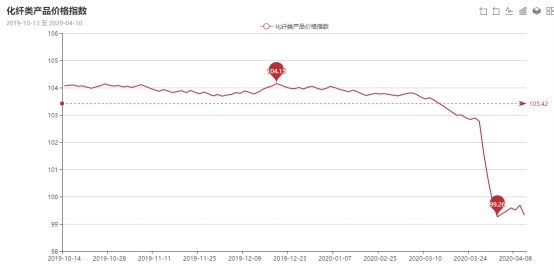

二、从化学原料市场行情来看

化学纤维价格小幅上涨,收盘于103.98点,与上周相比,上涨了0.11点。

本周国际油价大幅震荡,先涨后跌。本周国际油价一直在减产协定能否达成的消息面中摇摆。在美国时间周四举行的欧佩克+会议上,各产油国达成一致,将从今年5月份开始每天减产1000万桶,首轮减产时长为期两个月。之后7月开始,第二轮减产幅度每天800万桶,持续到今年年底。最后,从明年,2021年一月开始第三轮减产,幅度每天600万桶,一直持续到2022年的4月。受此影响,国际油价先涨后跌。截至收盘,WTI跌幅9.29%,报收22.76美元每桶;伦敦布伦特原油期货下跌4.14%,报收31.48美元每桶。PX方面,本周PX价格小幅上涨,截至周五,亚洲PX上涨至462美元/吨FOB韩国和480美元/吨CFR中国。欧洲PX下跌至399美元/吨FOB鹿特丹。

PTA方面,本周因为国际油价大幅反弹的关系,PTA行情也出现了复阳的局面,但另一方面织造企业开机率开始下跌,交投偏弱。整体而言,PTA上涨较为明显。截至周五,内盘市场成交商谈围绕在3300-3420元/吨附近。涤纶长丝方面,本周涤纶长丝价格先涨后稳,整体上涨;截至周五,其中POY75D/36F主流厂家报价至5200-5700元/吨附近,而FDY50D/24F产品报价下跌至6800-6900元/吨附近。

本周PX亏损幅度较上周有所收缩,目前其亏损空间在83美元/吨。PTA方面,PTA市场强势拉涨,目前其盈利空间升至239元/吨。乙二醇方面,利润稍有上涨,目前盈利空间上升至85美元/吨。涤纶长丝方面,本周涤丝各产品价格重心多有上调,各产品利润空间涨跌互现;FDY方面,目前其利润上升至199元/吨;POY150D方面,盈利空间增至74元/吨,DTY150D利润被稀释,目前利润空间在149元/吨。

开工率方面,本周PTA周平均开工率集中在81.6%,较上周相比,上涨了1.4%;实时开工率在83.3%,实时有效开工率89.0%。聚酯方面,本期聚酯平均负荷下降了0.2%至83.5%。织造方面,产能持续低迷,目前织造企业开机率较上周下调至68%左右。

产销方面,周初,原油价格暴涨,带动涤丝价格多数上调,但下游交投气氛一般,主流大厂平均产销在3-4成,产销持续低迷。

库存方面,稍有回落,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在32-43天;具体产品方面,其中POY库存至26-33天,FDY库存至27-34天附近,而DTY库存则至32-43天左右。

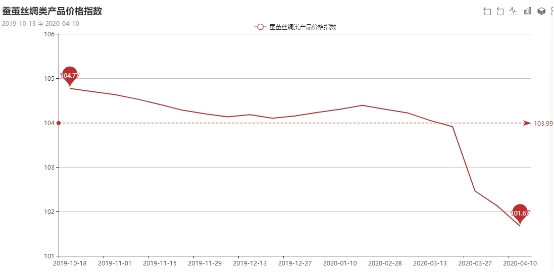

三、从蚕茧丝绸市场行情来看

蚕茧丝绸类产品价格指数走低,收盘于101.67点,与上周相比,下降了0.45点。

现货面上,本周缫丝企业根据本厂实际、新茧上市和资金情况及后市判断等态度报价,价格较为混乱,综合成交情况较上周下跌。受到疫情影响的从消费端层层向上挤压的无论是心理的传导还是订单情况的传导,本周从高品位生丝到中低品位生丝,出货量都相对稀少。

从目前开工情况来看,无论是半壁河山广西主产区的缫丝企业还是其他产区的缫丝企业,无论是杭嘉湖片区的织造企业还是浙南领带片区还是绸都南充还是其他片区的织造企业,目前开工情况相对正常,但多数都不同程度地采取双休、单班、降低开机量等多种形式降低产能,尽量降低库存熬疫情。

苏公网安备:

苏公网安备:

{kind=link}