资讯会员登录

×

大宗纺织原料周报(3.19-3.26)

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价小幅震荡延续下跌走势。美国参议院星期三通过一项2万亿美元的法案,旨在帮助失业工人和受影响的行业渡过危机。与此同时,沙特计划从5月起将石油日产量提高1000万桶以上,这势必会导致石油供应的增加。随着需求快速萎缩和产出增加,石油前景依然黯淡。截至3月26日,美国WTI原油期货市场价格下跌,主力合约报22.60元/桶,跌幅1.89美元。布伦特原油期货市场价格下跌,主力合约报28.65美元/桶,跌幅1.34美元。PX方面,本周PX价格小幅下跌,截至周五,亚洲PX下跌至505美元/吨FOB韩国和478美元/吨CFR中国。欧洲PX小幅上涨至470美元/吨FOB鹿特丹。

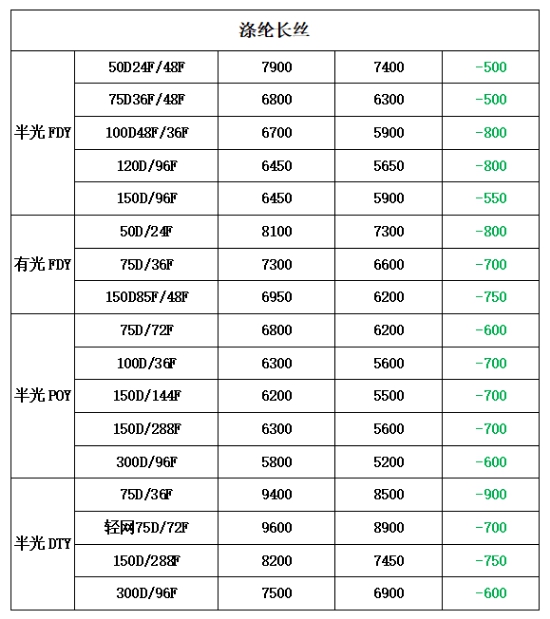

PTA方面,本周因为下游织造市场频繁传出外贸退单利空消息,PTA行情也出现了持续下跌的局面,织造企业开机率恢复速度减慢,对聚酯原料看空,交投偏弱。PTA期货价格下跌较为明显。截至周五,内盘市场成交商谈围绕在3280-3300元/吨附近。涤纶长丝方面,本周涤纶长丝价格下跌;截至周五,其中POY75D/36F主流厂家报价至6100-6200元/吨附近,而FDY50D/24F产品报价下跌至7300-7400元/吨附近。

二、本周聚酯原料利润情况分析

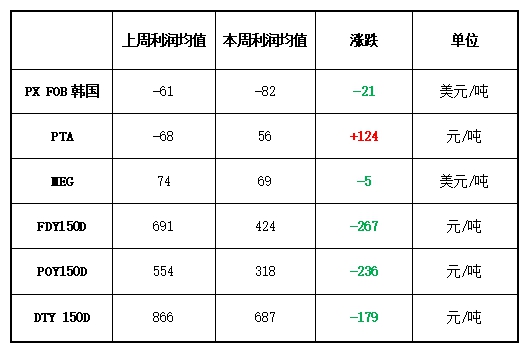

本周PX亏损幅度较上周有所扩大,目前其亏损空间在82美元/吨。PTA方面,PTA市场扭亏为盈,目前其盈利空间至56元/吨。乙二醇方面,利润基本维持稳定,目前盈利空间至69美元/吨。涤纶长丝方面,本周涤丝各产品价格重心多有下调,各产品利润均有稀释;FDY方面,目前其利润降至424元/吨;POY150D方面,盈利降至318元/吨,DTY150D利润降至687元/吨。

三、本周聚酯原料产销及开工率情况分析

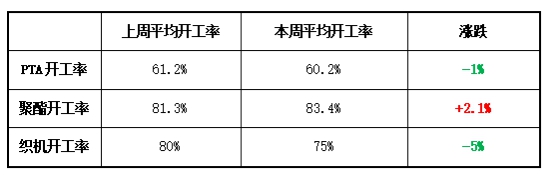

开工率方面,本周PTA周平均开工率集中在60.2%,较上周相比,下降了1%;实时开工率在61%,实时有效开工率65.2%。聚酯方面,本期聚酯平均负荷上升了2.1%至83.4%。织造方面,产能稍有回落,目前织造企业开机率较上周下调至75%左右。

产销方面,本周织造市场产能小幅下降,涤丝价格下跌明显,产销平淡,平均产销保持在3-5成附近。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在34-45天;具体产品方面,其中POY库存至28-35天,FDY库存至29-36天附近,而DTY库存则至34-45天左右。

四、后市预测

PTA:本周PTA价格相对上周大幅走低,目前主流报价在3200-3300元/吨。由于原油价格持续震荡,海外肺炎疫情持续发酵,大量纺织外贸订单取消。PTA成本端与需求端都支撑不足,价格难有起色。

MEG:本周乙二醇市场偏弱运行,内盘价格在3270元/吨左右。全球疫情不断发酵,利空因素较多,乙二醇期货上涨动力缺乏。24日,乙二醇期货盘中跌停。市场担忧情绪浓重,叠加乙二醇基本面弱势,预计后市乙二醇依旧维持偏弱走势。

聚酯切片:江浙半光切片市场偏弱运行,主流报在4700-4900元/吨附近。近期国际油价不稳,原料成本端支撑塌陷,下游工厂采购谨慎,基本面相对偏弱,短期内聚酯切片市场仍存在继续下跌的空间。

涤纶长丝:本周聚酯厂家出货再度走弱,涤纶长丝价格持续下跌,FDY50D/24F产品报价稳定在7300-7400元/吨附近。目前聚酯工厂库存压力巨大,未来涤纶长丝存在继续下跌风险。

苏公网安备:

苏公网安备:

{kind=link}