资讯会员登录

×

【纺织头条】PTA跳水400元、涤丝暴跌200-500元……市场已陷入“买一吨亏一吨”困局!别慌,价格拐点或许快要到了!

从3月全球疫情蔓延以及国际主要产油国开始打价格战开始,跌价已经成为了全球所有市场的主流。无论是股票、原油甚至是黄金、白银这类避险商品,都逃不开下跌的命运。即使偶有上涨,更多的也是“回光返照”。

国际油价方面,由于俄罗斯不愿配合沙特减产,最近,沙特发起了全面石油价格战,国际油价最低时下跌至20美元附近。

美股更是夸张,本月已经经历了史无前例的四次熔断,大盘直接跌去了将近三分之一,道琼斯指数下跌近10000点,跌掉了超过3个A股。

聚酯原料端同样是如此,从3月12日到3月19日短短一周时间里,PTA内盘报价下跌了395元/吨,跌至3360元/吨,乙二醇内盘价格下跌了390元/吨,跌至3515元/吨。

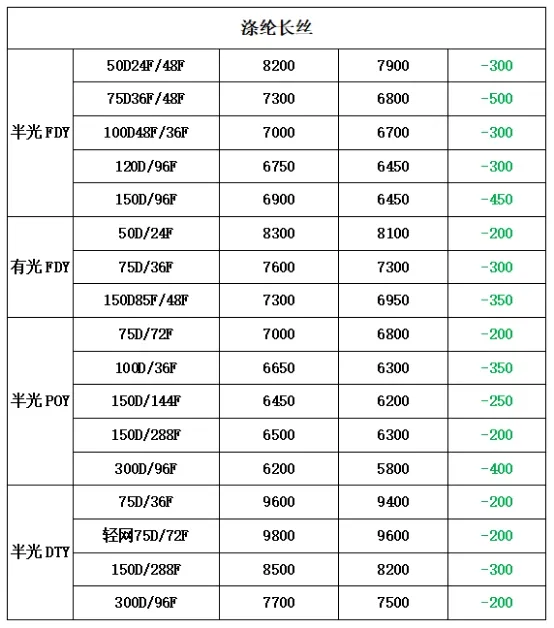

涤纶长丝方面,本周涤纶长丝价格下跌,其中POY 75D/36F主流厂家报价至6500-6600元/吨附近,而FDY 50D/24F产品报价下跌至7800-7900元/吨附近,各产品普遍跌幅达到200-500元/吨。

在这样聚酯原料价格不断下跌的情况下,织造企业对原料的购买则变得更加谨慎。从中国绸都网数据监测显示,本周开始,聚酯工厂涤丝平均产销几乎都稳定在3-5成左右,基本就是没有囤原料的织造企业在原料使用完之后的小批量刚需补货。

织造企业这么做的动机也非常容易理解:一方面,是原料价格每天都在跌,今天买的原料可能明天就跌价,等于买得越多,亏得越多;另一方面,在外贸遇冷的情况下,接下来的行情预计不会太好,这时候现金的重要性就不言而喻了。

史上最高!聚酯库存陷入危局

随着聚酯工厂开工率回升及织造企业购买原料变得谨慎,聚酯工厂涤丝库存已经来到了历史高位。

从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在33-44天;具体产品方面,其中POY库存至27-34天,FDY库存至28-35天附近,而DTY库存则至34-44天左右。

在库存如此高的情况下,怎样有效地去库存必然是聚酯工厂需要考虑的头等大事。

聚酯原料月末或探底

近期,聚酯原料价格的不断下跌,除了基本面弱势以外,最重要的原因就是原油价格下跌。一旦原油价格止跌反弹,聚酯原料价格跌势也有大概率会停止。

小编判断,到3月底,聚酯产品的价格将会到达最低点。

股价难涨,油价可升

原油与股市不同,美国股市最近下跌是因为自身存在的泡沫与疫情的影响,而原油价格的下跌更多则是因为以沙特为首的OPEC国家与以俄罗斯为首的非欧佩克国家之间的价格战。

如果说股市下跌是因为经济隐患及疫情发展不以人的意志为转移,那原油价格的下跌却是可以控制的。一旦几个产油国同时达成了减产协议,油价很快就会应声而涨。

沙特捂盘,或在等待时机

目前国际油价已经跌到接近20美元。

截至3月18日收盘,纽交所4月交货的轻质原油期货价格下跌6.58美元,收于每桶20.37美元,跌幅为24.42%。5月交货的伦敦布伦特原油期货价格下跌3.85美元,收于每桶24.88美元,跌幅为13.4%。

对大部分产油国来说,20美元的油价的获利已经非常微薄。近期市场上就传出沙特方面对中美捂盘惜售的消息,对原油这类必须商品而言,长期的维持低盈利的状态显然也是不明智的。

小编判断,3月底4月初的时候,或许会有新的原油减产协议达成。

聚酯产品价格已接近底部

对聚酯企业来说,短期油价的暴跌造成的损失是巨大的,无论是PTA还是涤纶长丝都存在着巨量的社会库存,原油价格越跌,库存的聚酯原料贬值程度也就越高。而另一方面,当原料价格持续下跌的时候,下游织造企业的买气就会很难起来。

对织造企业来说,当原料价格上涨之后,虽然会有一部分深受现金流压力的织造企业没有余钱大量购进原料,但同样也会有一些经营情况良好,订单稳定的企业重新开始选择囤货。

至于为什么不再观望了?很简单,20美元的原油,市场上原料的价格很难比这个价格更低了!

疫情愈演愈烈,基本面短期难以好转

如果油价重新上涨,聚酯原料价格反弹,或许确实能在短时间内带动聚酯工厂去一波库存,但从长远来看,依然治标不治本。

现在的纺织人为什么这么悲观?最大的原因是基本面实在太差,因为对未来纺织市场没有信心。在国外疫情不断肆虐的情况下,外贸需求遭受了极大的打压,外贸订单被频频取消,而这一情况是不会以原料价格的变化为转移。

在走访过程中,在库存压力及悲观外贸预期的影响下,已经有不少纺织企业表达出了下个月降低织机开机率的意愿。到了那个时候,涤纶长丝去库存之路将会变得更加困难,届时,或许停工减产将会变成聚酯工厂的唯一出路。

苏公网安备:

苏公网安备:

{kind=link}