资讯会员登录

×

经济危机来了?股市原油雪崩!聚酯原料跌无可跌!纺织人:现在首要的目标,活下去!

美国当地时间周日(3月15日)下午,美联储突然宣布降息至接近零水平,并启动一项规模达7000亿美元的大规模量化宽松计划,以应对新冠病毒对美国经济造成的影响,同时稳定股市。

在3月16日美股开盘之前,美国总统特朗普曾发了一条推特,内容是上帝保佑美国(GodBlesstheUSA)。

但经济的大趋势并不会因为美联储的救市手段而改变,上帝也没有像特朗普总统预想的那样保佑美国,美股开盘就暴跌触发了熔断机制。

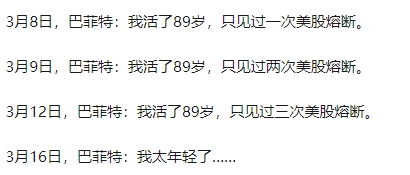

截至当天收盘,美股三大股指集体创下史上最大单日跌额,且跌幅均在10%以上:道琼斯指数狂泄近3000点(2997.10点),跌幅12.93%,报20188.52点;标普500指数暴跌324.89点,跌幅11.98%,报2386.13点;纳斯达克综合指数重挫970.28点,跌幅12.32%,报6904.59点。

国际油价同样再度大跌,WTI原油跌破30美元/桶,布伦特原油盘中跌逾10%。截止收盘,WTI4月原油期货收跌3.03美元,跌幅9.55%,报28.70美元/桶。布伦特5月原油期货收跌3.80美元,跌幅11.23%,报30.05美元/桶。

在全球股市期货及原油的影响下,3月17日,聚酯产品价格也开始了下跌。

PTA方面,截至3月17日15时收盘,PTA期货主力2005合约收报3682点,较前一交易日下跌110点,跌幅为2.9%。

乙二醇方面,截至3月17日15时收盘,乙二醇期货主力2005合约收报3838点,较前一交易日下跌107点,跌幅为2.71%。

涤纶长丝方面,桐乡一主流大厂下跌100元/吨,萧山一工厂POY跌一百,视量可优惠200,各规格产品跌幅在100-200元/吨。

我们发现,聚酯原料虽然在下跌,但跌幅似乎明显低于原油与股市,是因为聚酯原料的基本面更好吗?恰恰相反,这更说明了聚酯原料已经逐渐走到了一个跌无可跌的境地。

股市崩盘+疫情肆虐,经济危机来了?

美国在宏观经济方面一直存在着不小的隐患,2018年,在美国经济开始由盛转衰时,特朗普运用一系列饮鸩止渴的方式强行刺激经济,抬高美股。最后美股虽然提高了,但是“雷”却已经埋下了。

近期,新冠病毒疫情全球爆发,原油生产国之间也打起了价格战,世界经济局势急转直下。

此时作为全球最大经济体的欧盟和唯一的超级强国美国都在被疫情搞得“焦头烂额”,股市泡沫被戳破,即使美联储已经把利率降低到了零,依然不能阻止股市创下史上最大单日跌额。

原本经济形势就不佳,又有疫情不断肆虐。“前有追兵,后又堵截”,在如今的形势下,现在大家需要思考的是,经济危机是不是又要来了?

外贸遇冷,形势比去年更严峻!

对纺织企业来说,接下来行情的弱势几乎是可以预见的。

在中美贸易摩擦的大背景下,2019年1-12月我国出口纺织纱线、织物及制品1201.992亿美元,出口服装及衣着附件1513.676亿美元%,总计达2715亿美元。

但近期疫情肆虐,欧洲、美国、日本、韩国等主要纺织品出口地均遭受了重要打击;东盟虽然成为了中国第二大纺织品出口地,暂时收疫情影响也不大,但因为其主要是从事纺织链条中的代加工工作,最终出口地依然是欧美日韩,因此受到的影响也不会小。

去年因为喷水织机转移造成产能过剩,纺织行业经历了罕见的“寒冬”,但在外贸形势进一步恶化的今年,纺织企业将要面临的情况或许会比去年更加严峻。

是危机,却也是难得的机会

危机的背后实际并不缺乏机遇,对中国纺织行业来说尤其如此。

从大环境来看,每一次经济危机都是国际局势的一次洗牌,而这次的金融风暴夹杂着新冠疫情,造成的破坏力更是巨大。

在全球大国内,中国对新冠疫情控制得最好,经济发展相对也更为健康,因此受到的波动较少。相信在这轮风暴过后,中国的国际地位将会有进一步地提升。

从微观来看亦是如此,中国在纺织产业链中一直处于一个中游产业链的位置,生产出来的纺织品也以物美价廉著称。虽然每年出口量巨大,但是在产品附加值最高的品牌、时尚、设计方面,一直与欧美发达国家有着较大的差距。

这些差距一方面是因为国内时尚产业发展时间较短,另一方面则也是国际话语权的一种体现。

这次金融与疫情带来的双重危机,又何尝不是中国纺织产业一个弯道超车的机会。

活下去!才有未来!

历史证明,每次大危机过后,市场都会出现巨大的需求,就会迎来一段时间经济的腾飞,二战过后是这样,08年经济危机之后也是这样,相信这次也不会例外。

对纺织企业来说,接下来的日子确实不会好过,在外贸受阻的同时,大量纺织外贸企业转头扎进内贸市场,内贸市场消化不了这么大的产能,产能过剩的情况或许会比去年更加严重,对纺织企业的现金流、技术、经营策略等方面提出了极大的挑战。

但从另一方面来看,只要能够撑过这波低迷行情,等来全球经济的复苏,巨大的市场需求爆发以后,纺织企业将会迎来一个发展的黄金时间!

道路是曲折的,前途是光明的,希望纺织人都能够活下去!积蓄力量,等风暴过后,一飞冲天!

苏公网安备:

苏公网安备:

{kind=link}