资讯会员登录

×

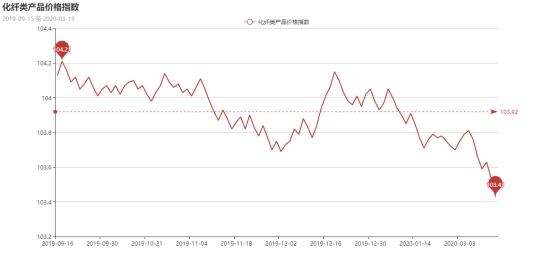

原油暴跌叠加国外疫情肆虐,化纤指数大幅下跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数大幅下跌。其中,化纤总指数收盘于103.43点,与上周相比,下跌了0.33点;化纤面料价格指数大幅下跌,收盘于100.27点,与上周相比,下跌了0.26点;化学纤维价格大幅下跌,收盘于108.26点,与上周相比,下跌了0.39点。本周蚕茧丝绸类产品价格指数大幅下跌,收盘于104.05点,与上周相比,下跌了0.17点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

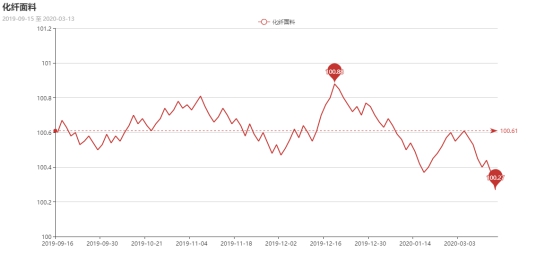

一、从化纤面料市场行情来看

化纤面料价格指数大幅下跌,收盘于100.27点,与上周相比,下跌了0.26点。

里料方面,本周市场成交量较前期有所放缓,热销产品不多。具体来看,春亚纺成交表现好于涤塔夫,尤其是320T春亚纺用于防护服等需求强劲;涤塔夫整体成交偏弱,价格较前期有所下调,其中210T涤塔夫市场报价在1.40元/米;五枚缎市场整体成交一般,实际成交较上周回落;人丝里料局部走货顺畅,下游采购多用于制服等,价格尚能维稳;经编网眼里料以其较强的吸湿排汗功能,多用于男女休闲运动装、夏装等,成衣上身,舒适度较好,主要销往广东、上海等地;提花里料销量一般,主要销往海宁等地,其中黑丝里料走货较为突出。

面料方面,本周市场成交量与上周局部回落,市场打样气氛尚可,实际成交走货不如前期,大单缺失。具体来看,仿真丝系列成交集中在雪纺、乱麻等产品,其中假捻丝系列在市场持续放量,如一款乱麻假捻丝面料销量仍销量强劲;醋酸面料近期打样成交较为积极,据了解,该面料以醋酸为原料,成衣上身后光泽优雅、手感柔软滑爽、质地轻,回潮率低、弹性好、亲肤性极佳,不易起皱,适合制作高贵礼服、婚纱等,利润空间好于其他常规产品;四面弹系列成交不如前期,市场观望情绪较浓;仿记忆本周量价齐跌,厂家表示下游拿货积极性不高,压价较为频繁,其中斜纹仿记忆成交尚可;喷气面料整体成交不如前期,成交集中在锦棉、涤棉布等;弹力面料局部走稳,其中一款高弹机械弹斜纹春亚纺面料订单较为稳定,据了解,该面料经纬线都采用DTY50D/72F双股高弹丝为原料,采用斜纹2/1组织在喷水织机上交织。该面料和常规的弹力面料一样,具有良好的伸缩性和还原性,不易起皱,下游采购适宜制作运动服、户外服、套装、裤装、裙装等。

从商务部盛泽指数可以看出,随着厂家开工回升,市场供应有所增加,但是下游需求恢复缓慢,从而导致市场供需失衡,再加上原料价格暴跌,坯布成本塌陷,市场陷入低价竞争混乱的局面。现盛泽地区开工率维持在7-8成左右;库存方面,由于厂家新单跟进不足,厂家表现不一,现盛泽地区坯布库存维持在38天左右。预计随着疫情全球爆发,市场整体需求难以好转,行情或将稳中走弱。

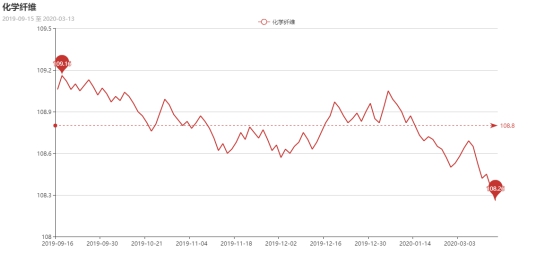

二、从化学原料市场行情来看

化学纤维价格大幅下跌,收盘于108.26点,与上周相比,下跌了0.39点。

本周国际油价史诗级下跌。俄罗斯拒绝了石油输出国组织(OPEC)进一步减产的建议,沙特迅速降价并增产,引发全球油价跌至20年来最低。在新冠肺炎疫情引发熊市的大背景下,沙特与俄罗斯的强硬均出人意料,原油价格战开始打响。截至3月12日收盘时,纽约商品交易所4月交货的轻质原油期货价格下跌1.48美元,收于每桶31.5美元,跌幅为4.49%。同日,5月交货的伦敦布伦特原油期货价格下跌2.57美元,收于每桶33.22美元,跌幅为7.18%。PX方面,本周PX价格大幅下跌,截至周五,亚洲PX下跌至611美元/吨FOB韩国和593美元/吨CFR中国。欧洲PX下跌至545美元/吨FOB鹿特丹。

PTA方面,本周随着国际油价大幅下跌,PTA行情也出现了崩盘局面,织造企业开机率恢复加快,但对聚酯原料看空,交投偏弱。PTA期货价格下跌较为明显。截至周五,内盘市场成交商谈围绕在3730-3800元/吨附近。涤纶长丝方面,本周涤纶长丝价格下跌;截至周五,其中POY 75D/36F主流厂家报价至6900-7000元/吨附近,而FDY 50D/24F产品报价则稳定在7900-8000元/吨附近。

利润方面,本周PX亏损幅度较上周有所收缩,目前其亏损空间在85美元/吨。PTA方面,PTA市场亏损幅度扩大,目前其亏损幅度至54元/吨。乙二醇方面,利润有所上调,目前盈利空间上升至46美元/吨。涤纶长丝方面,本周涤丝各产品价格重心略有下调,各产品利润空间扩大;FDY方面,目前其利润升至747元/吨;POY 150D方面,盈利升至592元/吨,DTY 150D利润升至817元/吨。

开工率方面,本周PTA周平均开工率集中在74.7%,较上周相比,上涨了1%;实时开工率在65.9%,实时有效开工率70.4%。聚酯方面,本期聚酯平均负荷上升了9.2%至76.7%。织造方面,近期织造工厂工人到岗率提升,产能恢复明显,目前织造企业开机率较上周提升至75%左右。

产销方面,本周织造市场产能回升,但涤丝价格下跌明显,产销平淡,平均产销保持在3-4成附近,只有周三因为原料价格稳定产销稍有回暖,产销达到8成。

库存方面,本周聚酯市场整体库存略有上涨,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在32-42天;具体产品方面,其中POY库存至26-32天,FDY库存至27-33天附近,而DTY库存则至33-42天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数大幅下跌,收盘于104.05点,与上周相比,下跌了0.17点。

近日,国内疫情已得到控制,企业复工复产情况良好,市场需求逐步复苏,丝价近期也由前期弱势下行,开始逐渐趋于平稳。但海外疫情持续升级,其中,意大利新冠肺炎致死率目前已突破4.96%,为全球最高。

随着疫情的蔓延,全球各地不断拉响警报,纺织出口企业或将面临订单减少的情况。并且由于原油市场激烈震荡,全球经济情况不容乐观。茧丝需求降低,但在国内开工率日益提升,供应日渐恢复的情况下,供应大于需求,茧丝价格难有过多亮眼的表现。

苏公网安备:

苏公网安备:

{kind=link}