资讯会员登录

×

【纺织头条】疫情之下,20万吨聚酯工厂拍出5.33亿“新高度”!化纤龙头乘势“鲸吞”市场,聚酯产业洗牌加速!

020年2月6日-7日,杭州翔盛纺织有限公司的土地、房产、机器设备等资产在阿里破产强清平台上进行公开拍卖,截至7日上午10时该场拍卖结束时,仅有一人报名参与,最终成交价为5.33亿元。

杭州翔盛纺织成立于1997年,是一家老牌聚酯化纤长丝生产企业,年产能高达20万吨。因为经营不善,萧山法院在2018年11月22日发布杭州市萧山区翔盛纺织有限公司、杭州翔盛热电有限公司、杭州翔盛进出口有限公司、浙江翔盛集团有限公司4家公司破产公告。

化纤企业破产拍卖不是个例

老牌的翔盛化纤破产拍卖令人唏嘘不已,但更让人感到无奈的是,这并不是个例。近年来,破产倒闭的化纤巨头企业屡见不鲜。

2015年11月15日,江苏明辉化纤科技股份有限公司发出公告进行破产重组,并对公司所有员工解除劳动合同;

2018年1月,萧山一家聚酯工厂杭州龙达差别化聚酯有限公司完成拍卖,成交价3.72亿元。它曾是萧山聚酯行业龙头之一,年产值曾达到50亿元以上;

2018年11月7日,杭州市萧山区人民法院发出公告裁定杭州浙邦化纤贸易有限公司破产;

2019年11月5日,曾经的宁波市百强企业和中国化纤龙头企业华鑫化纤也难逃破产拍卖的厄运,最终的拍卖价格在8.26亿元

……

这一连串曾经熟悉无比的名字出现在破产清算的名单中,令人感慨万分的同时。但同时大家也不禁想问,这究竟是为什么呢?

化纤企业频频破产清算,原因几何?

行业两极分化

近年来,盛虹、恒力等化纤巨头纷纷上马千万吨级炼化一体化项目,新凤鸣等传统聚酯长丝生产企业也建立起了自己的PTA生产装置,这些化纤巨头正在努力打通聚酯全产业链,以此来降低成本,控制风险。

与之相对的则是一些中小规模的化纤企业,受自身资金规模影响,其原先老旧的设备难以更换,生产出来的长丝在成本与质量方面与大厂之间存在着一定的劣势。

此消彼长,两极分化的情况愈发严重。目前行业前六大涤纶长丝企业桐昆、新凤鸣、盛虹、恒逸、恒力、荣盛占总产能的一半以上,行业集中度每年以一个稳步的速度在提高。

景气程度不足

2018年中旬,化纤长丝原料PTA开始大幅上涨,现货价格最高时甚至超过万元,虽然涤丝价格也存在上涨,但其涨幅依然没法追上“疯狂的PTA”,聚酯工厂甚至一度陷入了“边涨价,边亏损”的奇怪局面。

2019年,由于织造市场整体大环境不佳,聚酯原料价格一跌再跌,涤丝库存也突破了往年的记录。

在这样的情况下,龙头企业因为其更先进的技术以及更充裕的资金能够更好地度过难关,而一些原本就艰难经营的中小化纤企业则需要面临更严峻的考验。

负债经营

负债经营是一把双刃剑,运用得当能够能使企业迅速筹集所需资金,降低经营成本,减少税负支出,获得财务杠杆利益等等;运用得不好,则会给企业带来灭顶之灾。

而且在很多时候,一些规模不大的化纤企业在生产经营过程中必然要碰到许多资金不足的情况,这种时候负债也是一种无奈的选择。但如果企业对负债的数量、限度、渠道和方式选择不合理,以及对债务资金使用不当,也会给企业带来很多负面影响。

决策失误

由于负债严重,一些化纤企业在生产经营中等于背上了一个大包袱,这时候就非常考验管理者的决策能力了。

老设备要不要淘汰?要不要买新设备?老设备生产出来的产品没有利润,买新设备又需要大量的资金。对一部分资金链本就吃紧的化纤企业来说,他们做重大决策时的心情用“如履薄冰”来形容毫不为过。

疫情或加速行业洗牌

近期,受正在爆发的新型冠状病毒疫情影响,全国几个重要的纺织集群纷纷把开工日期一推再推:盛泽推迟至2月20日24点之后,柯桥推迟至2月17日之后,全国最大的纺织面料坯布交易市场——广州中大更是于5日发布“不限期延迟开工”的通知。

各个纺织集群延迟开工,对织造企业来说是一笔不小的损失,但对聚酯行业来说,可能遭受的挑战会更大一些。

下表是截至2月6日为止数十家聚酯工厂的装置开工检修情况。

上述数据可以看到近期涉及到降负或停车的聚酯产能超过了2000万吨,这样的停产力度绝对的前所未有的,但即使是这么大的停产力度,在织造企业不知何时才能开工的大环境面前,仍显得有些“杯水车薪”。

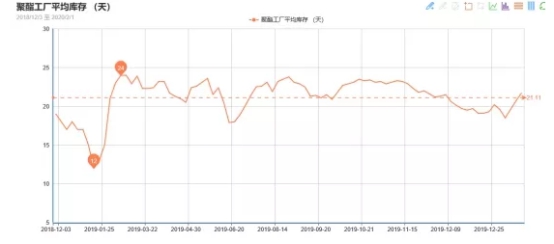

2019年,聚酯行业一直被高库存的情况困扰着,聚酯工厂平均库存最高达到了24天,再加上年前那波去库存行情不利,截至春节放假之前,聚酯工厂的库存依然处在一个较高的位置。

目前,除了部分生产防护用品的企业外,大部分的织造企业依然处于一个停工的状态,停工则意味着不消耗原料,因此在这段时间里,聚酯工厂可以说是“生产多少,就增加多少库存。”真的难以想象,到了最终织造企业开工的时候,聚酯工厂的库存将是一个怎样的“天文数字”。

到了那个时候,在库存的压力下,化纤长丝的价格势必以降再降。那些龙头企业有充足的资金,有底气能够抵御这样的冲击,但那些原本就资金链紧张的中小化纤企业该怎么办?一旦资金断裂,那也只能免不了走“前辈们”破产清算的老路了。

因此小编判断,疫情将会加速聚酯行业的洗牌,在疫情过后,行业的集聚度将会在短时间内有一个较大程度的提升。

编后语:近年来,化纤行业的两级分化的局面愈发严重。一方面,化纤龙头企业纷纷打通了全产业链;另一方面,一家又一家的老牌化纤企业走上的“破产清算”的道路,令人唏嘘不已。

最近随着疫情的爆发,各大纺织集群的开工时间一推再推,聚酯企业的库存压力变得愈发大了起来。对一些原本就在艰难经营的中小化纤企业来说,这样的情况无异于雪上加霜。

不过从另一方面来说,这就和新型冠状病毒的疫情本身一样,虽然艰难,但又是不得不去面对的东西。而对待它的最好方式,就是直面它,然后战胜它!

苏公网安备:

苏公网安备:

{kind=link}