资讯会员登录

×

【纺织头条】行情断档!这一年它走下了神坛,无利可图!而它却风光无限,还被纺织老板疯抢!

最近和一些纺织老板交流,普遍的是一个感受是,整个纺织产业链,形式很严峻。

有多严峻?产业链上下游体会更深。最近大半年,无论是织造还是聚酯企业都是控制产量去库存、降低价格去库存……无论是龙头企业还是小微企业,压力都比较大,一些身边的小伙伴甚至已经悄然退场。

那么已经过去的2019年,作为纺织行业上游的化纤产品,也是一路“跌跌撞撞”走来:

与2018年年初满盘飘红的行情形成鲜明对比,2019年的大宗纺织原料以“一片绿”收场,我们来看看谁最落寞,谁又走下神坛……

行情断档,涤纶长丝走下“神坛”:年跌约15%、利润一度亏损!

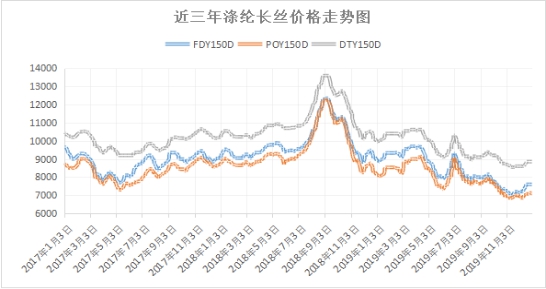

2019年是涤纶长丝行业相当复杂的一年,行业景气度下滑的同时价格也连刷新近三年新低,与2018年的行情形成鲜明对比。这一年,涤纶长丝产能突破了4000万吨里程碑,其中新增产能大多集中在桐昆、新凤鸣、恒逸几家企业,整体而言产能增速较2018年有所放缓。但是下游纺织市场也迎来“名副其实最差一年”,所以对涤纶长丝的需求积极性一直不高涨,无论是加弹还是织造企业今年对原料的备货都是按需采购,谨慎出手。即使到了每年春节前夕大量囤货的时间点,市场产销也一直难以持续性向好,不少纺织老板表示,已经在去年末吃过亏,今年不会多囤,而且手头资金也不允许。

聚酯大佬们还在拼命争夺市场份额,但是需求端却无力消化,从而造成了今年的涤纶长丝价格下跌明显,截至12月31日,FDY150D价格从年内最高点8150跌至7600元/吨;POY150D从7950跌至7120元/吨,DTY150D从9400跌至8850元/吨。

曾经“机器一响,黄金万两”的聚酯厂家,今年整体盈利比较薄弱,尤其是首当其冲,就是曾经的霸气“王者”FDY产品,上半年市场形势表现还算稳定,但进入第四季度因让价促销,利润急剧萎缩,尤其是在10、11月份,基本都处于亏损局面。

FDY跌幅过大,跟其下游产品表现不佳也脱离不了关系。就产品而言,一般涤纶FDY是涤塔夫、仿真丝等常规化纤面料的主要原料。2019年整个常规面料市场产能过剩明显,以涤塔夫为首的产品价格跌幅在20-40%左右,部分规格甚至一直在盈亏线徘徊,从而导致厂家对其FDY的需求更不“上心”。需求决定价格,这也就导致了FDY盈利状态表现不佳。

最落寞的粘胶短纤:价格跌去3成,全年无利可图!

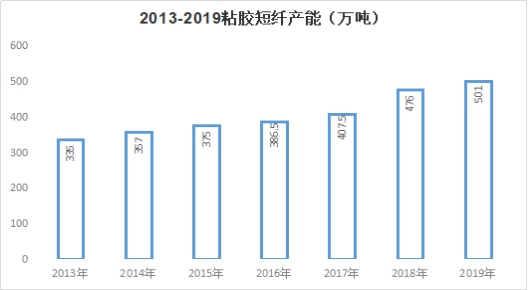

2019年哪个原料跌的最惨,非粘胶短纤莫属。2019年的粘胶短纤市场一直处于跌跌不休的状态,主流厂家操作相对比较被动,价格一直跌至近几年的“历史低位”。2017年粘胶短纤可以说是“日进斗金”,成为行业的一匹黑马,时隔两年时间,粘胶短纤经历了跨越式的变化。产能扩充近100万吨,由2017年的406万吨发展至2019年的505万吨,由此也奠定了2019年的粘胶短纤必定会受到产能的压力。

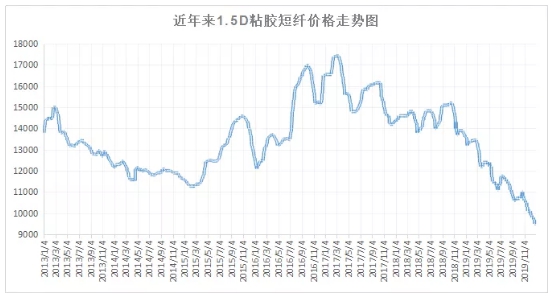

今年整个经济大环境不佳,纺织服装行业内外贸需求疲软,对原料的采购积极性不佳,从而导致纱厂的日子也不好过。据了解,有些纱厂因人棉纱利润空间极低而转产涤纱,从而导致对粘胶短纤的需求进一步降低,市场供大于求疲态难改,主流厂家价格只能一跌再跌,12月份直接跌破万元大关,这是近5年来从未有过的价位。截至12月末,中端粘胶短纤1.5D价格在9400-9600元/吨,高端粘胶短纤价格在9600-9800元/吨,较较年内最高点下跌了4100元/吨,跌幅高达30.15%。

此外,厂家除了失去话语权之外,2019年粘胶短纤的利润也非常“惨淡”,一直处于深亏空间难以好转。也正因如此,年内约18万吨产能退出市场,约16万吨产能长期停产,企业被动让利,利润损失严重。

既然如此艰难,为何还要坚守?其实对于很多纺织人而言,是走是留一直是心中永存的疑问,尤其是2019年过得尤其辛苦,但是还是不足以打消很多纺织人的热情,毕竟市场不是永远停滞不前的,当常规产品面临产能过剩的尴尬境地时,也有不少产品的销量节节攀升。

最典型的莫过于下半年T400、T800面料带出的那波行情!

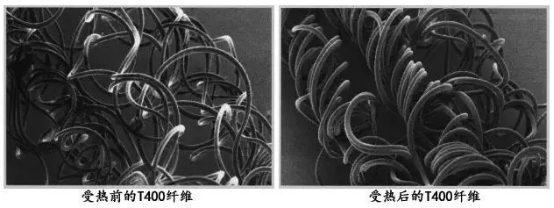

2019年下半年,有个名字常被提及,那就是T400,被号称是“布中潘安”,市场上一度“一布难求”!从而也点燃了其原料市场的热情。

“那时候,我们一直在原料厂排队,等着拿货来织布,原料供不应求!”年中,一位纺织老板王总说道。的确,自从市场开启“非氨超弹新纪元”后,以T400为首的面料迎来了一波“春天”。在2019年的9、10月份,T400一直占据着市场主流,吸睛无数,不少染厂的从进仓单到染色计划表上,T400的规划表绝对是占据了半壁江山,很少看到其他面料的排班

T400,作为一种新型弹力复合纤维,虽然不含氨纶却具有良好的弹性,而且它很好地解决了氨纶不易染色、弹力过剩、织造复杂、面料尺寸不稳定及在使用过程中的氨纶老化等诸多问题。它赋予织物比变形纱更平滑的纹理和更柔软的手感,最终用途包括各类男装、女装和童装。

除此之外,由再生面料带动的再生原料需求也较为强劲,虽然再生面料的坯布价格比传统面料要贵50%,原料价格也贵出很多,但是还是有很多国内外品牌商愿意为“再生”买单,市场还是有极广的需求空间。

总的来说,2019年纺织人过的并不舒心,达到国内外宏观经济形势,小到各种品类需求强弱变化,但是无论如何市场上没有只跌不涨或者只涨不跌的行情,2020年,上下游博弈的行情会继续出现,让我们拭目以待!

苏公网安备:

苏公网安备:

{kind=link}