资讯会员登录

×

供应增量明显,2020年直纺涤纶短纤行业竞争局面或更加激烈

近几年涤纶短纤供应量增加明显,2020年,行业仍有超过60万吨的装置计划投产,但下游传统需求的跟进力度却不及供应增加力度,行业供需矛盾或再度被激化,市场竞争局面也日趋白热化。

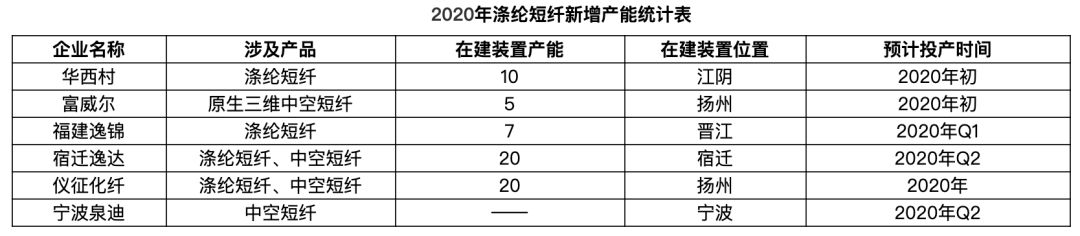

具体来看,2019年,直纺涤纶短纤行业累计新投产62万吨,总产能达到790.1万吨,同比上升8.52%。新增产能以常规棉型短纤及填充型短纤为主。具体明细如下:

而从实际产量来看,2019年,国内直纺涤纶短纤实际产量625.26万吨,同比上升13.46%。因2019年以来,伴随民营大炼化的陆续投产,年内聚合成本不断下降,致使直纺涤纶短纤价格优势十分明显,市场在很多领域都取代了部分再生短纤的市场,尤其是填充型短纤替代更为明显。

上图所示,由于直纺涤纶短纤与高强低伸仿大化的下游领域存在较高的重叠,一般来讲,当二者价差超过2000元/吨时,再生的替代优势较为明显;而当二者价差小于1000元/吨时,再生的替代优势将会减退。

进入2019年,民营大炼化的发展令聚酯成本大幅下降,直纺涤纶短纤价格一路下滑,但再生短纤确因成本的限制实际跌幅有限,二者价差再度回落至500元/吨以内水平,个别时间段甚至几无价差。尤其是填充领域,因长期价差较窄影响,致使再生中空企业开工负荷持续较低,且库存压力持续较大,也促使部分企业萌生转型或转战原生中空市场的思路。

所以尽管供应量的不断增加已经领市场逐步显露出供过于求的矛盾,但因2019年企业平均利润仍在200元/吨附近,且期末库存整体较低,所以2020年直纺涤纶短纤行业仍有部分新投产预期。

上表所示,2020年直纺涤纶短纤行业仍有超过62万吨的新增产能计划投产,届时行业新增产能将达到852.1万吨,同比增长7.85%。但新增产能或倾向于填充及差异化短纤为主,而对于常规品种而言,除了价格优势,其他方面的竞争力将大幅转弱。

综合来看,2020年宏观形势依旧复杂多变,不确定因素较多,涤纶短纤行业在充满不确定的贸易环境以及国内供需格局再度发生转变的背景下仍将面临较大的挑战。

苏公网安备:

苏公网安备:

{kind=link}