资讯会员登录

×

【纺织头条】浙石化4000万吨/年炼化项目投产,PTA期货隔夜闪崩!午后收盘再跌1.74%!撑不住了?

今天是2020年1月1日,小编首先祝大家新年快乐,在新的一年里财源滚滚,万事如意。

12月30日,荣盛石化公布公司控股子公司浙石化4000万吨/年炼化一体化项目(一期)全面投产,且项目炼油、芳烃、乙烯及下游化工品装置等已全面投料试车,打通全流程,已实现稳定运行并生产出合格产品。

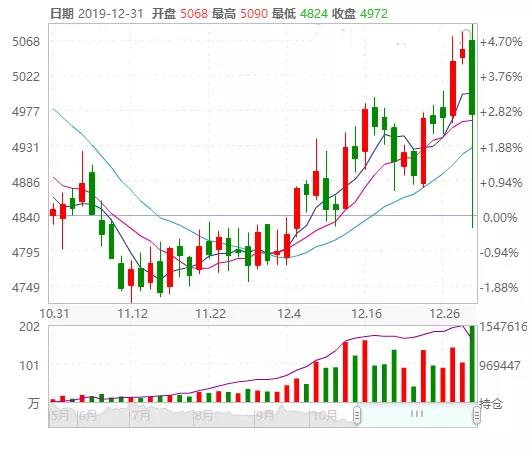

受此巨震,30日,郑商所PTA主力2005合约夜盘闪崩,以4980元/吨收盘,跌幅为1.58%!

截至31日下午收盘,PTA依旧延续跌势,郑商所PTA主力2005合约以4972元/吨收盘,较上一交易日相比下降了88元/吨,跌幅为1.74%!

原以为PTA冲上5000点以后可以坚持几天,但没想到短短2天,PTA就调转枪头,画风突变。之前PTA突然强势上冲,中间不乏炒涨意味,现在炒涨炒不动了,除荣盛石化投产打击PTA市场外,现在基本面问题也比较凸显。

恒力石化250万吨PTA装置即将出料

供应面再扩大

临近年底,PTA厂家开始了一波装置检修操作,截至目前,已有多家厂家有PTA装置检修计划或已开始检修:

东北一套225万吨PTA装置于12月15日开始执行计划内检修,暂定维持15天左右;西南一套100万吨PTA装置于12月29日开始停车检修,暂定维持10天左右;逸盛大化一套225万吨PTA装置计划12月底停车检修,预计维持至1月中旬;华南一套110万吨PTA装置将于1月初执行计划内停车检修,预计维持两周左右......

虽有装置检修,但维持时间并不算长,对PTA市场的影响持续性不强。同时,近日,有消息称,恒力石化四号线250万吨近期开车中,预计一半产能本周内出料,另一半产能10号前出料。自新凤鸣220万吨PTA装置投产以来,PTA期货面一直承压,现在恒力石化250万吨PTA装置出料提上了日程,供应面再扩大,PTA市场再遭压制。

PTA产能、库存与负荷均处年内高位

去库缓慢

伴随新装置的投产,PTA进入了新一轮的扩产周期,产能出现了大量的增长,PTA面临着供应过剩的格局。高库存成为了PTA行情拉涨的拖累,从11月份开始,PTA一直处于去库存缓慢状态,截至目前,PTA社会库存在136万吨左右,依旧逼近了年内高位。

库存高位,但PTA厂家也不能随意降负,临近年底,不管需求如何,厂家还是加大马力在生产,目前,PTA厂家负荷保持在88%左右,基本也已经处于年内负荷高位。其实从实际数据来看,近一个多月来,PTA库存一直处于上升状态,负荷也同样持续攀升,需求不足的情况下,PTA也或将持续累库存阶段,现货价格重心下调,PTA行情难有提振。

聚酯库存虽在低位

但下游需求有限,补仓谨慎

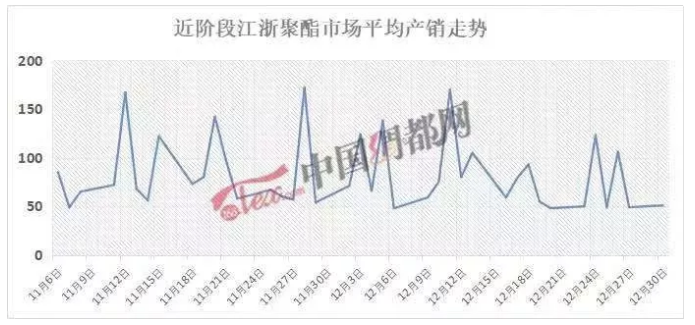

在织造厂家需年前赶货及囤货的时间节点,对原料涤纶长丝必然是有一波需求的,但近阶段涤纶长丝的产销却依旧低迷,难得有超百行情也是“一日游”,可见织造厂家虽有需求,但综合各方因素的考量,对涤纶长丝的购买力度还是相对谨慎的,多是按需采购。

虽然从目前涤纶长丝的库存来看,涤丝的库存临近年内低位,按道理来说,聚酯厂家也会多生产以备织造厂家的需求及明年开春第一个月的需求,但从产销来看,织造厂家需求并不强烈,聚酯厂家也不敢多备货。同时,涤丝工厂春节期间实行限产保价计划,也加剧了对PTA的需求的减弱。

给PTA造成影响的,从宏观到微观都有。目前还很难确定PTA是否具有趋势性下跌的条件,不仅要关注PX及油价、装置投产等因素,但更多还是在于下游需求的情况。

苏公网安备:

苏公网安备:

{kind=link}