资讯会员登录

×

市场年末集中出货,化纤指数小幅拉涨

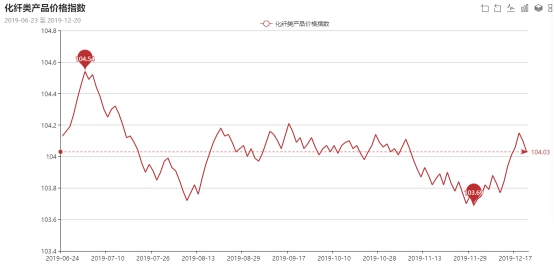

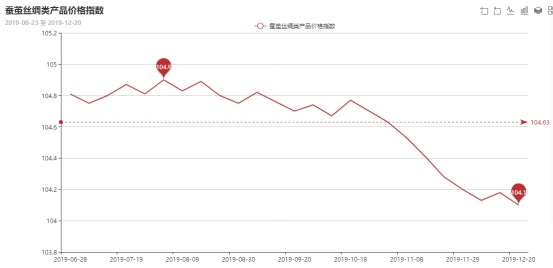

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于104.03点,与上周相比,上涨了0.09点;化纤面料价格指数小幅走高,收盘于100.8点,与上周相比,上涨了0.1点;化学纤维价格小幅走高,收盘于108.87点,与上周相比,上涨了0.12点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于104.1点,与上周相比,小幅下跌了0.08点。

下面具体从化纤面料、化学纤维产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅走高,收盘于100.8点,与上周相比,上涨了0.1点。

从中国绸都网监测的样本企业看出,本周里面料整体成交与上周相比,变化不大,厂家多在执行春节前交货订单,市场略显热闹。

里料方面,本周里料市场成交呈现分化,具体来看,常规产品涤塔夫和平弹春亚纺走货不如前期,个别厂家低价促销成交尚可,其中190T涤塔夫报价在1.00元/米;五枚缎系列本周成交继续走稳,价格与前期变化不大;提花里料用于箱包系列本周成交表现较好,个别厂家表示出货紧张,下游采购多销往海宁等地;针织网眼里料表现尚可,其中一款具有吸湿排汗功能的里料走货较为突出。此外,人丝里料成交表现较好,厂家找样、打样较为积极。

面料方面,本周面料市场成交冷热不一,其中仿真丝系列继续表现较好,下游采购多用于明年春夏订单,其中雪纺、乱麻、顺纡绉均走货放量,尤其是经过烫金、印花、压皱等后整理后,布面呈现不一样的风格,下游采购多用于制作春夏女士时装,前期跌价状态近期有所改善,现75D雪纺市场价格在2.80元/米;喷气产品近期表现不佳,厂家表示手头订单不多,主流涤棉、锦棉等库存有所上升;弹力面料中,近期罗缎走货较好,下游采购多用于裤装等,由于舒适度佳、弹性好近年来一直销量稳定,市场价格以稳为主;家纺面料中,麂皮绒系列成交不如前期,桃皮绒系列中,平桃近期稍有订单,但是量不大,市场仍供大于求;此外,牛津布系列本周出货也有所放缓,厂家多执行前期订单,常规产品15*19表现疲软,但是弹丝牛津布表现突出,有增量迹象;仿记忆系列本周订单表现好于前期,内销和外贸都有订单下达,但是厂家库存压力仍然较大。此外,绒类面料在市场依旧没有好的表现,厂家下调其报价来促进销售。

从商务部盛泽指数可以看出,近期市场赶制订单操作较为频繁,厂家多忙着年前出货,库存方面,本周库存较前期稍有回落,现盛泽地区坯布库存在37-38天左右,开机率方面,近期盛泽地区喷水、喷气织机开机率在8成左右。目前大多数织造厂家将放假时间点安排在1月5-10日,市场接单将进一步弱化,预计后市行情表现平平。

二、从化学原料市场行情来看

化学纤维价格小幅走高,收盘于108.87点,与上周相比,上涨了0.12点。

本周国际油价延续涨势。13日,美国总统称美中贸易磋商非常接近达成协议,欧美央行维持低利率刺激经济发展,沙特阿美石油公司股票继续大涨,国际油价反弹。随后几天,在中美贸易有所缓解的形式下,国际原油延续涨势。美国原油库存下降,美中贸易关系改善以及欧佩克以及减产同盟国深化减产继续支撑石油市场气氛,WTI反弹至9月中旬以来最高,布伦特原油期货连续六个交易日上涨。截至19日,纽约原油1月期货涨0.29美元,结算61.22元/桶;布伦特2月期货涨0.37美元,结算66.54元/桶。

PX方面,受原油价格影响及自身产能投放影响,PX价格先涨后跌,截至周四,亚洲PX跌2.67美元至806.33美元/吨FOB韩国和821.33美元/吨CFR中国。欧洲PX跌2.5美元至742.5美元/吨FOB鹿特丹。

PTA方面,中美贸易利好下PTA在周初小幅上涨,但因下游需求表现不佳,PTA在周中开始回落,PTA期货面走势疲软,依旧没有突破5000点。同样,PTA现货价格整体先涨后跌,截至周五,内盘市场成交商谈围绕在4817-4840元/吨附近。

涤纶长丝方面,本周涤纶长丝市场偏稳运行,主流厂家价格重心略有上调;截至周五,其中POY75D/36F主流厂家报价上涨200元至7800元/吨附近,而FDY50D/24F产品报价则略升至8250元/吨附近。

开工率方面,本周PTA周平均开工率集中在85.5%,较上周相比,降低了0.9%;实时开工率在87.3%,实时有效开工率93.7%。聚酯方面,本期聚酯平均负荷小幅下降了0.9%至86.7%。织造方面,近日来织造市场整体开机率基本稳定,本周主流平均开机率维持在80.0%附近。

产销方面,本周聚酯产销疲软,18日,市场成交稍有回暖,主流工厂产产销上升至80%-100%附近,其余几个交易日,市场主流产销基本围绕在6-8成附近。

本周聚酯市场整体库存小幅下降,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在9-18天;具体产品方面,其中POY库存至3-7天,FDY库存至7-12天附近,而DTY库存则至15-20天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于104.1点,与上周相比,小幅下跌了0.08点。

目前现货生丝价格根据各个工厂的操作情况、资金情况、心态情况等差异报价不一,实际收益也不一,但接近年底,低等级生丝价格部分工厂出货心理较为浓厚。

广西主产区部分丝厂已经开始双休等方式调节产能,茧丝倒挂愈加明显。同样,杭嘉湖等地部分绸厂也纷纷采取双休和延长双休等方式应对目前库存增加订单跟进不足的问题。相对于部分有固定渠道和适合品种的绸厂而言,生产大路货品种的绸厂年底库存压力更大。

苏公网安备:

苏公网安备:

{kind=link}