资讯会员登录

×

聚酯切片,“涨不动、跌不下”短期仍旧持续

2019年聚酯切片市场较2018年相比难掩疲态,截至11月底,国内半光纤维级PET市场均价为7118.39元/吨,较去年同期8539.94元/吨下滑16.65%。目前,江浙半光切片主流成交价在6000元/吨附近, “涨不动、跌不下”的状态在短期内仍将持续。

图1 2018-2019年聚酯切片(半光)价格走势

如图1所示,2019年聚酯切片行情呈震荡下行走势。今年的价格较高点在7月中旬附近,然在传统的“金九银十”迅雷不及掩耳之势开始下跌,直至11月上旬,因聚酯切片市场因缺乏需求端的支撑,场内开始僵持维稳运行,而与此同时双原料也因缺乏有力支撑,开启窄幅震荡模式。

在此期间,切片生产企业分歧较大,因面临库存、出货、资金等问题不一,市场低价货源频频冒出,业内无不担忧,市场是否继续还会继续下探。

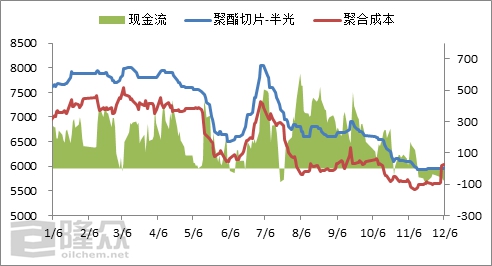

图2 聚酯切片价格、聚合成本及现金流走势

如图,影响聚酯切片市场走势的关键因素是成本端。作为原料导向型产品,PTA及MEG的价格对聚酯切片市场有决定性作用。浙江石化一期200万吨PX装置,12月8日产出合格品(暂未正常生产),另外PTA恒力、中泰PTA投产在即,然现聚酯开工依旧稳定,对原料支撑尚可,加之现PTA加工费已经跌至不足500元/吨,故短期内PTA将呈现窄幅震荡局面;

乙二醇方面偏乐观,其库存绝对值偏低之下,且码头作业方面受天气影响时有封航,后期库存继续累库的延续性不强。

虽原料市场基本面虽有所改善,然市场预期偏谨慎,下游在订单不足的基础上难有大批量采购意愿,即便短期原料偏强对聚酯切片市场有所提振,但持久度及涨幅极为有限,故市场维稳心态较为浓厚。

小编认为,对于聚酯切片市场来说,短期下跌概率较小,主要利好来自于企业库存较低、现金流已经连续亏损多日等因素,后期下游采购仍将按需为主,原料偏强当日产销较好,另因库存、下游开工等利好支撑,业内认为,本月切片企业促销力度将不及预期;本月下旬,若切片工厂、下游工厂春节放假消息落实,加之原料投产预期得以释放,聚酯原料面支撑力度会逐步减弱,原料成交重心或将下移,同时在下游支撑薄弱的情况下,聚酯切片随之走跌。

苏公网安备:

苏公网安备:

{kind=link}