资讯会员登录

×

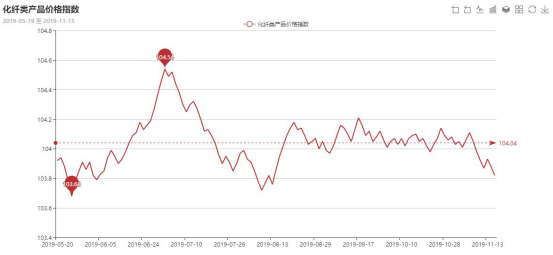

聚酯产销一般库存上升,化纤指数小幅走低

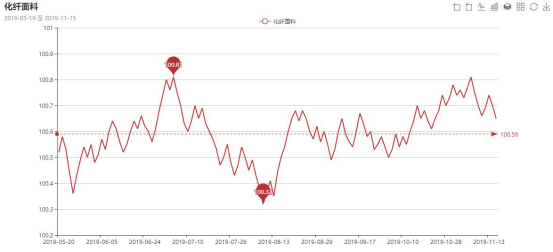

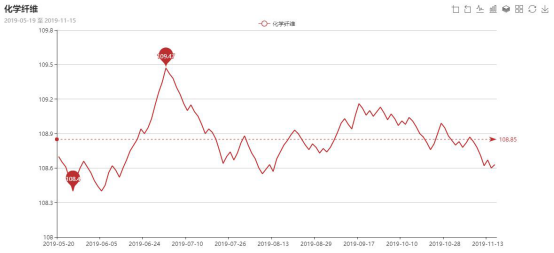

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅走低。其中,化纤总指数收盘于103.82点,与上周相比,下跌了0.1点;化纤面料价格指数小幅走低,收盘于100.65点,与上周相比,下跌了0.05点;化学纤维价格小幅上涨,收盘于108.63点,与上周相比,下跌了0.2点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于104.41点,与上周相比,下跌了0.12点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅下跌,收盘于100.65点,与上周相比,下跌了0.05点。

从中国绸都网监测的样本企业看出,本周里面料整体成交表现稳定,市场春夏面料订单有所增多,价格依旧表现乏力。

里料方面,本周里料市场成交大致走稳,其中常规平喷类产品走货表现一般,涤塔夫成交集中在290T、320T等,市场低价竞争较为激烈;轻盈纺系列表现不如前期,其中210T轻盈纺量价齐跌;半弹春亚纺表现也缺乏热点,价格稳中有落,其中斜纹类最近表现较好;人丝里料近期成交表现一般,下游采购多用于西装等里料;提花里料量价较为平稳,局部品种如阳离子提花表现较好,下游采购多销往海宁、常熟等地;针织经编里料则表现一般,下游采购积极性不佳;五枚缎本周成交也不如前期,下游补货积极性一般。

面料方面,本周面料成交与上周基本持平,热点产品较少。具体来看,T400、T800等用于防寒服面料的需求较前期稍有回落,但是市场成交量依然不容小觑;四面弹系列本周成交也好于前期,部分厂家表示陆续有订单下达;喷气系列中,弹力锦棉等以其优越的舒适度受到了下游客商的青睐,下游有补单操作,此外,近期罗缎面料也表现较好,下游采购多用于女士套装、裤装等;家纺面料中,本周麂皮绒和麻布等走货好于前期,下游采购多用于沙发布,由于近期原料价格一直处于阴跌状态,所以厂家报价有所走低,其中纬麂皮绒保持动销走势,如一款两面纬弹麂皮绒,以其透气亲肤、色牢度高、触感舒适、纹理细致等优势受到了品牌商的喜爱,下游采购多用于制作瑜伽垫、抱枕、洁净布等,市场销售前景较好;绒类面料中,双面绒走货局部好转,但整体仍表现不佳;水洗绒继续走弱,今年整体销售力度不足,库存继续上升。

随着气温走低,胆布等防寒服里面料还有一定的销售空间,但是今年市场整体产能过剩问题突出,所以行情难以大面积好转,厂家去库存进程缓慢,现盛泽地区坯布库存在37天以上;开机率方面,厂家整体生产积极性稳定,现盛泽地区喷水、喷气织机开机率在8-9成左右。往年11月后,市场销售气氛会有所下降,目前市场整体交投气氛尚可,预计随着这波行情结束,12月初,行情将有所回落。

二、从化学原料市场行情来看

化学纤维价格小幅走高,收盘于108.63点,与上周相比,下跌了了0.2点。

本周国际油价震荡下行。美国石油钻井数量继续减少也提振原油期货市场气氛,但基于市场对中美贸易观望气氛浓厚,周一国际原油跌宕后收低。13日,美联储主席鲍威尔认为美国经济前景仍然乐观,欧佩克秘书长认为美国页岩油产量增长将远低于预期,推测12月份欧佩克会议产量政策为时过早,国际油价盘中波动后小幅收高。14日,官方数据显示美国原油库存增加且产量创历史新高,欧美原油期货收盘小幅下跌。然而欧佩克报告预测明年石油市场过剩量低于原先预期,油价跌势受限。PX方面,本周原料PX市场延续涨势;截至14日,亚洲PX涨5至773.67FOB韩国和793.67CFR中国。欧洲PX涨3.5至713美元/吨FOB鹿特丹。

PTA方面,本周PTA期货面承压,目前来看,PTA期货面已经跌破4700点。PTA现货价格也一路跟跌,PTA期货依旧反弹乏力。截至周五,内盘市场成交商谈围绕在4670-4700元/吨附近。涤纶长丝方面,本周涤纶长丝市场延续小幅调整格局,价格重心略有下跌;截至周五,其中POY 75D/72F主流厂家报价略降至7500元/吨,而FDY 50D/24F产品报价则回落至8100/吨。

开工率方面,本周PTA周平均开工率集中在83.3%,较上周相比,上升了3.2%;实时开工率在80.4%,实时有效开工率86.5%。聚酯方面,本期聚酯平均负荷小幅下降了0.6%至88.2%。织造方面,近日来织造市场整体开机率基本维持稳定,本周主流平均开机率集中在86.0%附近。

产销方面,周二由于受到部分厂家降价促销的提振,江浙地区涤纶长丝市场成交气氛有所回升,部分厂家产销放量;据统计,当日聚酯主流工厂产销上涨至160%-180%附近。但其余几个交易日,市场主流产销基本仅围绕在6-8成附近。 库存方面,本周聚酯市场主流产销表现一般,聚酯厂家整体库存稍有上升。从中国绸都网统计数据来看,现如今聚酯市场整体库存至16-25天;具体产品方面,其中POY库存至8-12天,FDY库存至14-19天附近,而DTY库存则至22-27天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于104.41点,与上周相比,下跌了0.12点。

本周生丝价格以下跌为主,接近年底,对丝绸商品需求的消化速度的担忧和对10月份宏观经济数据的解读对市场后市信心有所打压,也有所降低贸易商和成品商的囤货热情,近日市场观望情绪加重。

11月份双十一促销可能会对10月份部分品类消费产生“虹吸效应”,相关品类消费增长可能于11月份有所回升。但整体而言,可选消费的走势较上半年走弱。从总量来看,无论是供给侧的工业增加值还是需求侧的投资消费,都显示经济再次走弱,内需的增长仍面临较明显的下行压力。

苏公网安备:

苏公网安备:

{kind=link}