资讯会员登录

×

2019年10月涤纶长丝市场行情回顾与后市展望

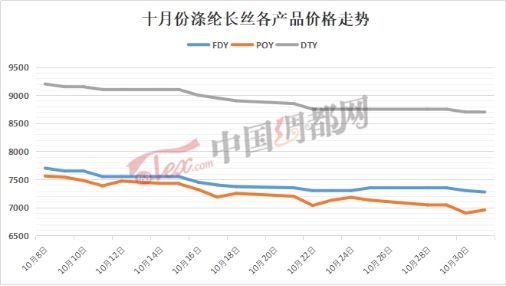

一、涤纶长丝跌势蔓延

十一小长假过后,涤纶长丝行情逐渐回落,价格重心不断下滑,跌势持续蔓延。在缺乏上游原料成本支撑以及下游市场需求的提振下,近一个月的时间里,聚酯主流厂家报价重心多是弱势调整,难有回升起色。具体价格方面,十月底市场主流厂家FDY150D平均报价下降至7275元/吨附近,相比上月底价格,下跌了近525元/吨。另外月底国内市场主流厂家POY150D平均报价较上月底则下行了765元/吨至6955元/吨。截至十月底,国内市场主流厂家DTY150D平均报价走跌至8700元/吨附近,相比上月底价格,下跌了近500元/吨。

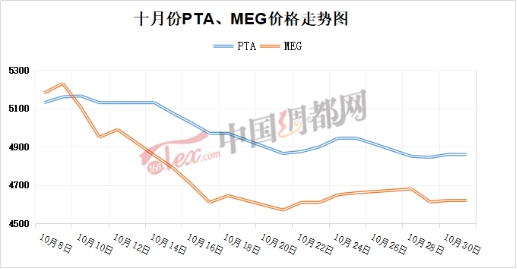

二、上游原料弱势调整

十月份国际油价持续波动,偏弱运行。由于中东紧张局势使油价跌幅受限,美联储会议纪要也增加了市场对于经济放缓的担忧,令油价维持跌势;虽然市场有一度利好消息提振了原油信心,但拉涨动力仍显不足。至于PTA方面,内盘行情以下跌为主,前半个月跌幅较大,价格从最高值5165元/吨跌至4865元/吨,跌幅超过了5%;后半个月行情较为稳定,基本维持在4840-4950元/吨之间震荡调整。外盘方面,变化幅度不大,在630-660美元/吨之间震荡调整。至于乙二醇方面,十月份其内外盘价格整体呈下降趋势,虽有波动,但整体幅度不大,截至月底,乙二醇内盘价格在4615元/吨附近,外盘价格在541美元/吨附近。

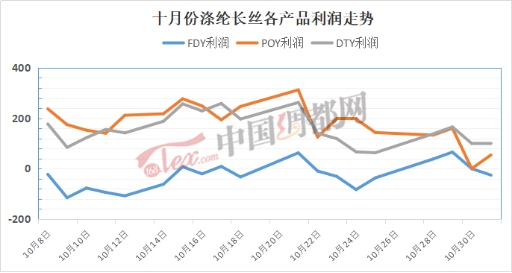

三、涤丝利润缩水明显

从十月份数据来看,虽然上游原料成本面弱势调整,但由于涤纶长丝各产品自身价格重心同样出现明显回落,对聚酯厂家而言,盈利状况依然难有明显改善,并且各产品盈利空间更是进一步缩水。尤其是FDY产品,深陷亏损困局难有回升。

具体来看,FDY产品多围绕在亏损附近徘徊,截至月底,其中150D亏损空间在26元/吨,较上月底相比缩水了近120元/吨;全月平均盈利而言,从盈利330元/吨直接至亏损近28元/吨。POY方面,截至月底,POY150D小幅盈利54元/吨,较上月大幅下降了360元/吨;全月平均盈利则大跌328元/吨至180元/吨。另外DTY方面,也有缩水,但幅度相对最小,临近月底DTY150D盈利下降95元/吨至99元/吨;从全月而言,DTY全月平均利润则同样有所回落,盈利空间略降113元/吨至156元/吨。

四、涤丝市场产销动态

十一小长假期间,主流产销多是低位运行;节后前几日,聚酯工厂采取一些促销活动,主流产销基本维持在6-8成左右,11日受伊朗油轮爆炸刺激,聚酯产销回暖至130%-140%。然而随后产销再度回落,主流产销继续围绕在6-8成附近,之后在22日、24日,受到市场降价促销刺激下,产销回升至110%-120%。临近月末,也仅在30日当天有达到近200%的产销;其余时间多是围绕在6-9成左右。

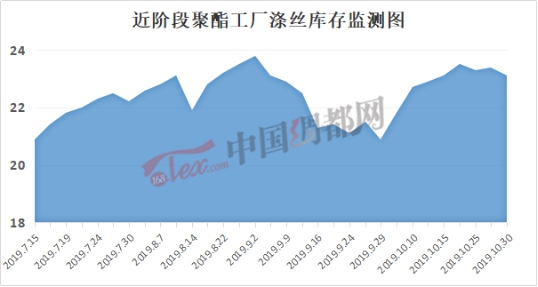

五、涤丝厂家库存状况

受到十月份聚酯市场主流产销偏弱的影响,近阶段聚酯厂家整体库存出现上升。从中国绸都网统计数据来看,截至月末,聚酯市场整体库存增至16-25天;具体产品方面,其中POY库存至7-11天,FDY库存至14-19天附近,而DTY库存则至22-27天左右。

六、“金九银十”落幕,后市仍需关注上下游市场

“金九银十”已经落幕,而对于后市原料以及纺织行情,大部分纺织市场人士都表现得比较焦虑,市场整体信心略显不足。然而不管怎样,涤纶长丝市场后市能否有所起色,关键还是在于上游原料支撑提振动力以及下游需求面能否拉涨。

苏公网安备:

苏公网安备:

{kind=link}