资讯会员登录

×

2019年10月乙二醇市场行情回顾与后市展望

一、行情回顾

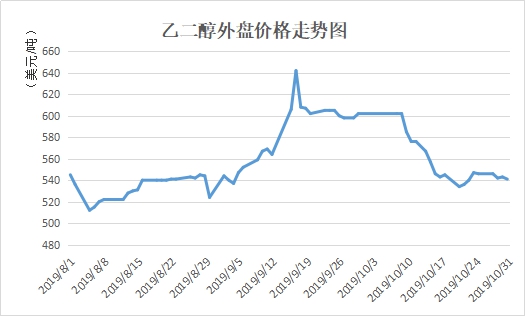

第一阶段:10月8日--10月11日,本周乙二醇价格重心冲高回落,节后乙二醇主港口库存依旧处于低位,上半周外盘重心高位坚挺,8日,乙二醇外盘价格在602美元/吨附近。下半周,在远月投产预期下乙二醇盘面承压明显,11日,外盘价格在576美元/吨附近。

第二阶段:10月14--18日,本周乙二醇价格重心平稳,近期乙二醇新装置试车较为顺利,MEGlobal75万吨/年新装置已于10月上旬顺利出料,目前负荷维持在9成附近,市场情绪远月承压明显。此外,10月份主港到货量相对充足,10月乙二醇去库存幅度有所收窄,且聚酯产销需求疲弱。

第三阶段:本周乙二醇价格重心坚挺上行,市场心态有所恢复,贸易商补货积极,且乙二醇主港口库存仍持续小幅下降,聚酯开工维持在90%附近,刚需支撑偏强。

第四阶段:10月28--11月1日,本周乙二醇价格重心窄幅整理,产品链景气度下行以及新增装置投产依旧形成远月压制,使得乙二醇市场高位承压明显,贸易商整体逢高出货意向偏浓。此外,聚酯环节来看产销依旧表现温吞,难以形成有效去化。

二、基本面分析

10月,国际油价持续波动,偏弱运行。中东紧张局势使油价跌幅受限,美联储会议纪要也增加了市场对于经济放缓的担忧,令油价维持跌势。但随后中美贸易传来利好消息,OPEC月报也为原油提供支撑,10月11日,国际油价强势拉涨,WTI11月原油期货涨1.15美元,报54.70美元/桶。布伦特12月原油期货涨1.41美元,报60.51美元/桶。随后,原油开始下跌。贸易前景以及脱欧不确定性依然令原油等风险资产承压,但潜在的减产规模扩大预期帮助油价实现三日来首日上涨。10月22日,国际油价止跌反弹,WTI11月原油期货涨0.85美元,报54.16美元/桶。布伦特12月原油期货涨0.74美元,报59.70美元/桶。

三、乙二醇内外盘价格走势、负荷走势及库存走势

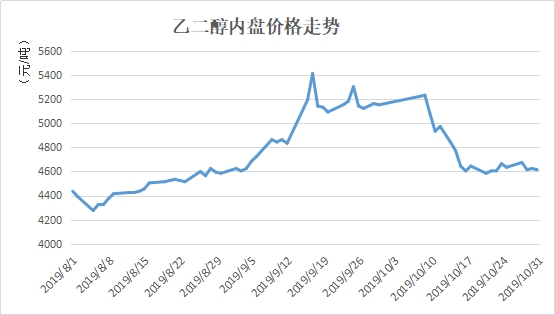

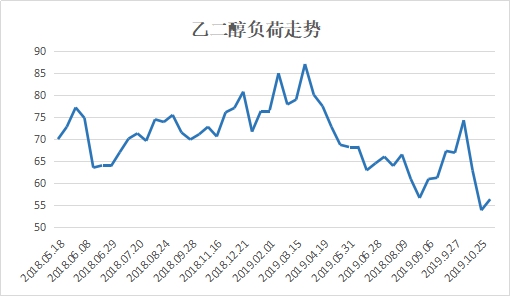

10月,乙二醇内外盘价格整体呈下降趋势,虽有波动,但整体幅度不大,截至31日,乙二醇内盘价格在4615元/吨附近,外盘价格在541美元/吨附近。从乙二醇负荷走势来看,10月11日,乙二醇负荷达到74.3%,贴近近半年来的高位,但随后随着聚酯市场需求的减淡,乙二醇厂家开始降负操作,截至10月25日,乙二醇负荷为53.8%,达到近7个月来的低位。

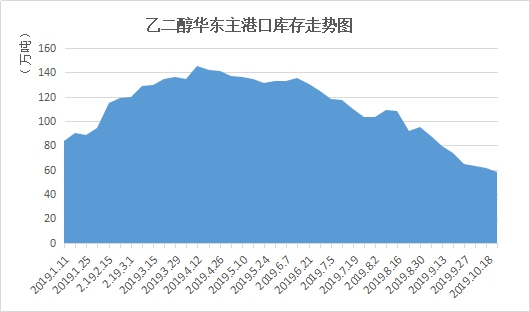

从乙二醇华东主港口库存来看,目前乙二醇库存在58.6万吨附近,依旧处于年内低位。乙二醇去库存效果良好。后期虽去库进度有所减缓,但依旧处于去库存阶段,低库存对乙二醇行情存支撑作用。

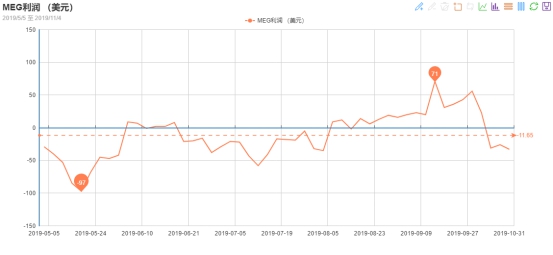

四、利润方面

10月整体来看,乙二醇利润处于下降状态。8日,得益于乙二醇低库存优势,利润回升至56美元/吨,但随后,乙二醇利润开始下跌,21日,乙二醇利润至亏损局面,亏损至31美元/吨,截至31日,乙二醇亏损扩大至33美元/吨。

五、后市展望

11月初来看,乙二醇主港到货量维持中性,整体数值在15万吨附近,但是月初非主港到货偏少,预期码头库存将呈现小幅下降趋势。目前库销比回落至一个月之内,国内乙二醇开工率有所回升,短期乙二醇价格重心震荡整理为主。但是新增投产以及终端转弱预期依旧存在,乙二醇承压明显,关注后市聚酯开工调整以及商品市场走势。

苏公网安备:

苏公网安备:

{kind=link}