资讯会员登录

×

PTA研究系列之一 成本分析

导语

PTA是一项资本密集型的产业,盈利变化主要来自于周期波动和自身成本优势,行业周期波动更多依赖于供需因素,受宏观因素影响较大。而成本优势则是企业的核心竞争力,随着聚酯炼化一体化的发展加强,优势企业相对的边际产能的成本优势正在不断扩大,马太效应愈发明显。

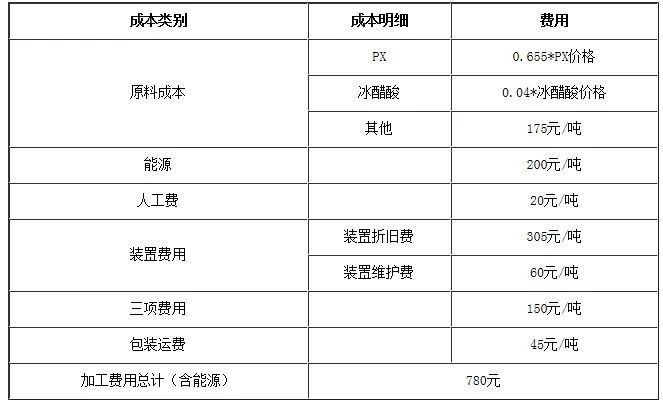

PTA成本一般计算方式

PTA成本包括直接原料成本、制造成本、包装成本、人工成本、财务成本、销售成本、设备折旧成本等,其一般计算方式如表1所示:

表1 PTA成本一般计算方式

随着工艺技术不断进步、管理水平提升、规模化的提高,国内企业的成本不断降低,然而企业在PTA的成本体现出不同的优势导致其盈利能力差距巨大。

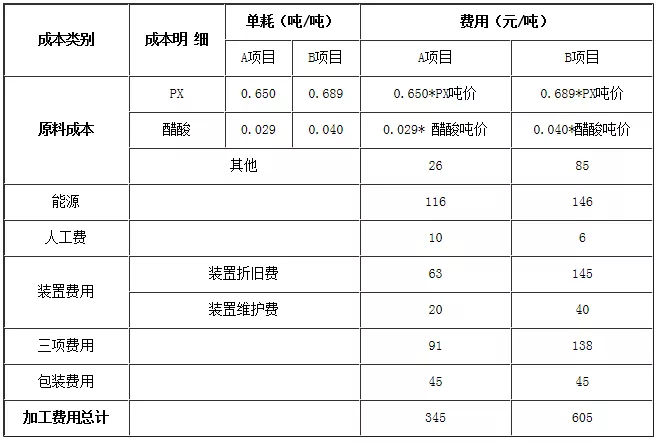

领先工艺及管理水平A项目与落后工艺与工艺水平B项目盈利能力对比

通过研究行业中的先进产能A项目和落后产能B项目,估算其成本的配比,得到二者的成本如下表所示:

表2 A项目与B项目PTA吨成本比较

从上表数据分析可以看出,A项目的工艺先进体现在原料的利用率和能耗控制,管理的先进性体现在三项费用指标中,而装置的先进性主要体现在装置的维护和折旧费用。以2019年1-9月份PX均价7556元/吨,醋酸均价3014元/吨来计算,A项目与B项目吨成本差为647元/吨,其中原料成本差为387元/吨,占比56%,而加工费用约占44%。以2019年PTA均价6050元计算,A项目的吨利润为706元,而B项目的吨利润为59元,A项目吨利润约为B项目的12倍。

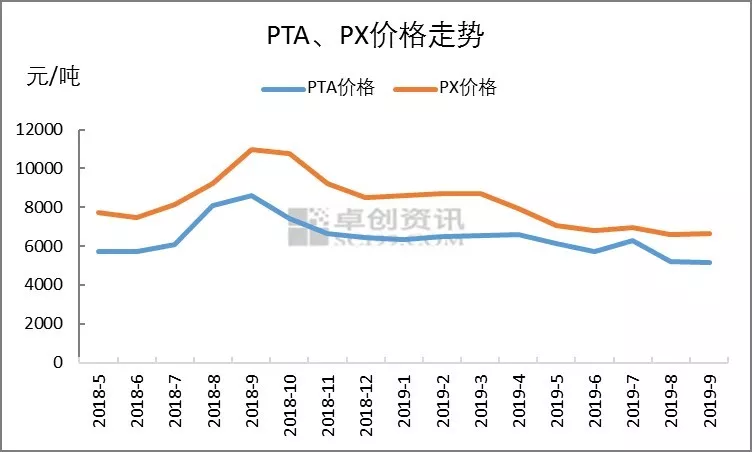

在经济下行压力加大背景下,国际原油价格不断下探, PTA、PX价格重心随之下移。如下图所示:

PTA价格的持弱下跌导致A项目和B项目的盈利能力产生了变化。以2019年9月份PX、PTA均价来计算,A项目利润为299元,而B项目的利润为-311元,可见目前B项目已经处于亏损状态,而A项目仍有利润空间。

三季度,中国GDP增速6.0%,较上季度下降0.2个百分点,经济下行压力进一步增大,叠加9月份CPI同比达到3.0,个人可支配收入下行压力继续增强,势必拖累家纺、服装的消费需求。据卓创了解,目前纺织下游库存压力增大,纺织业对上游原料采购积极性有所削弱,下游工厂存进一步打压原料采购价格的意愿。因此卓创认为,随着未来一段时间PTA价格下行预期的进一步增强,PTA先进产能由于利润尚可,仍可承受一定幅度下滑空间,而落后产能的亏损则将进一步扩大,长时间的亏损或将加速落后产能的出清。

苏公网安备:

苏公网安备:

{kind=link}