资讯会员登录

×

一边是“一落千丈”的PTA行情,一边是排队等着投产的新装置!聚酯大佬们是上当了吗?然而事情似乎并没有那么简单……

新凤鸣10月30晚间发布公告称,经过前期的设备安装、单机调试、联动调试、冷态调试、热态调试、带料调试等阶段,定增募投项目全资子公司独山能源年产220万吨PTA项目进入试生产,PTA市场或将再起波澜。

今年进入7月以后,PTA的行情,无论是价格、利润还是库存几乎可以用“一落千丈”来形容。

价格方面,PTA内盘报价在短短4个月时间内从超过6800元/吨下跌到10月31日的4845元/吨,下跌接近200元/吨。

利润方面,PTA利润从7月初的1787元/吨直线下跌到如今的不足百元。

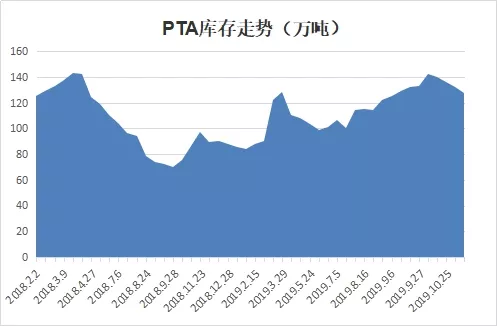

库存方面,虽然如今通过装置检修等措施,PTA社会总库存较之前略有下降,但依然超过了120万吨,处于高位。

从以上数据不难看出,如今的PTA整体的势头是看空的,但是就是在这样的偏空环境下,从2019年第四季度开始,PTA装置的新一轮投产潮又将开始。

在PTA的价格、利润都跌到谷底的时候,新的装置却要一个接一个地要上马,大佬们这是“上当”了吗?但事情其实没有那么简单。

万万没想到,今年的纺织行情那么弱

不可否认,在规划装置开始建设的时候,PTA的行情还处于一个“蓝海”的状态。

以刚刚投产的新凤鸣装置为例,该装置于2017年5月开工建设,当时PTA旧一轮装置投产潮刚刚结束,市场对新投产的PTA基本可以消化,但考虑到未来两年内新的涤纶长丝装置投产,因此2018年及2019年上半年的PTA大概率处于一个供需偏紧的状态。在这样的行情下,聚酯“大佬”们开始新一轮的PTA装置也是应有之意。

本来嘛,因为喷水织机转移,喷水织机产能增加非常快,加上纺织行业过去两年的织造行情都不错。如果按照事情正常的发展,应该是经过了两年产能的停滞,市场对PTA极度渴求,而新装置的投产就如“久旱逢甘霖”,给市场打了一针“强心剂”。

但是聚酯厂家万万没想到的是,今年的织造行情会那么差。当然,今年行情不好主要还是因为国际经济整体下滑与中美贸易摩擦加剧这些外部原因影响,几乎不可能被提前两年时间预料到,可以说是“非战之罪”了。

用句现在比较流行的话来说,就是聚酯大佬们“上当了”!

不过换个角度来说,即使是提前知道如今的市场行情会变差,聚酯龙头企业们很大概率会依然按照计划投产,这又是为什么呢?

打通全产业链,自给自足,抵抗风险

首先,是为了打通全产业链,降低运营成本,抵抗风险。

以新凤鸣为例,2018年年报数据显示,2018年,新凤鸣采购PTA的量为271.16万吨。

去年7月开始,PTA价格开始疯狂飙涨,PTA现货价格最高甚至超过了10000元/吨,虽然涤纶长丝的价格也在快速上涨,但因为直接对接织造企业,因此涤丝涨幅始终跟不上PTA,最终导致涤丝利润下滑。

本次独山第一期PTA装置的年产量为220万吨,一旦全部进入生产,可以很大程度上使得新凤鸣的PTA原料的自给供应,降低涤丝成本。如果再遇上去年那样的聚酯行情,公司的利润将会产生很大的改观。

正常投产,维持自身话语权

除了一部分企业寻求打通全产业链,打通风险外,还有一部分化纤龙头企业则是为了维持自身在行业内的话语权。

2018年,因为第三季度聚酯原料价格暴涨,聚酯龙头企业的利润都有很大幅度的增长。以恒力集团为例,恒力股份披露2018年业绩预增公告称,2018年实现归属于上市公司股东的净利润36亿元,同比增长109.38%,而其中的主要赢利点就是PTA,PTA在2018年的高利润惹人眼红。

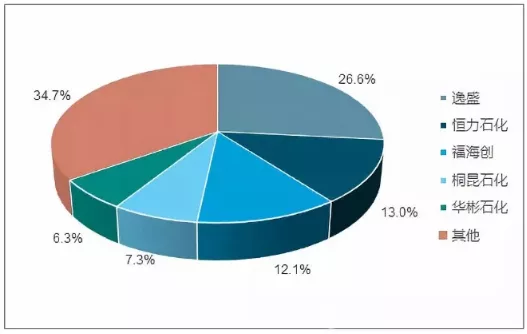

2018年中国PTA名义产能格局

截至2018年9月,PTA行业产能达5075万吨,主要集中在逸盛、恒力、福海创、桐昆石化、华彬石化等化纤龙头企业中。随着新一轮PTA装置投产潮的到来,原来的化纤龙头企业必然也要在一定程度上跟进来继续保证自身在行业内的话语。

用通俗一点的话来说就是,别人都投产了,我不投产岂不是亏了?

未来行情或能回暖

虽然目前的PTA市场表现不尽如人意,但是未来有很大概率能够回暖。

如果说去年织造市场的好行情是一个“意外”的话,今年的坏行情也可以说是一个“意外”,是产能过剩、中美贸易摩擦、全球经济下滑等因素集合到了一起共同造就的。

如今中美贸易谈判已经产生了一定成效,大量织造企业也在积极转型升级,小编个人认为,到了明年,织造市场行情较今年会有一定程度的回暖,届时PTA等聚酯产品也将能够回到一个正常的轨道上来。

苏公网安备:

苏公网安备:

{kind=link}