资讯会员登录

×

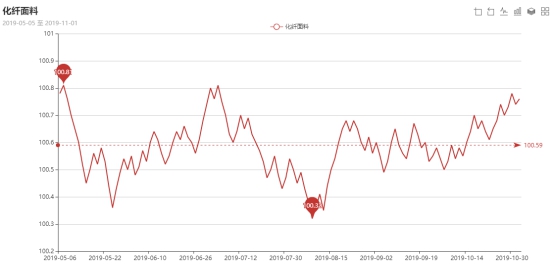

涤丝价格有所下跌,化纤指数小幅走低

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅走低。其中,化纤总指数收盘于104.05点,与上周相比,下跌了0.09点;化纤面料价格指数小幅走高,收盘于100.76点,与上周相比,上涨了0.02点;化学纤维价格小幅下跌,收盘于108.83点,与上周相比,下跌了0.16点。本周蚕茧丝绸类产品价格指数稳中走弱,收盘于104.63点,与上周相比,下跌了0.07点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅走高,收盘于100.76点,与上周相比,上涨了0.02点。

本周市场整体成交表现不一,部分产品走货好于前期,大多数厂家产销尚能做平。

里料方面,本周里料市场成交气氛稍有上升,但是市场产品供大于求,因此库存仍处于高位,市场同质化竞争比较激烈,成交价较为混乱。具体来,涤塔夫系列走货稳定,190T、210T报价维持前期,但是实际成交有让价操作;尼丝纺主流成交在190T、210T系列,市场走货仍不如预期;半弹春亚纺系列则处于量价平稳的格局;舒美绸、涤美丽成交尚可,下游采购稍有好转;针织网眼里料销量好于前期,价格维持不变,下游采购多用于运动服等;提花里料成交仍集中在阳离子提花和黑丝提花,下游采购多销往海宁、常熟等地。

面料方面,面料成交总体表现稳定,市场成交仍集中在T400和T800,价格变化不大,采购多用于制作防寒服面料,以市场货为主,而仿记忆系列今年成交表现疲软,厂家库存压力较大,不少下游采购商用T400来替代仿记忆;牛津布系列中,全弹有光牛津布成交较好,该面料多用于荧光标志布,市场成交品种规格较多;涤纶长丝牛津布用于箱包面料本周成交表现平平,有厂家表示近期采购商下单速度弱于上周,厂里产销开始做不平,价格多维持前期;家纺面料中,经编麂皮绒本周走货有所放大,下游采购多用于沙发布等产品,出口销量较为稳定;仿真丝系列订单陆续有下达,下游采购多用于春夏服装,其中一款复合丝剪花雪纺在市场上需求强劲,据了解,剪花是对面料进行深加工处理的一种工艺,将经纱或纬纱中的局部织到面料中,然后将浮在织物上的纱剪去,留下立体感十足的各式图案点缀在主体布面上。不仅视觉上立体感强,摸上去更具绒感;更具有很强层次效果,散发着朦胧浪漫美感,让服饰整体感觉更为时尚化、潮流化,后市预期较好。此外,水洗绒等绒类产品成交一般,厂家库存压力较大。

本周市场交投气氛仍表现较好,厂家局部走货顺畅,目前盛泽地区坯布库存大概在37-38天左右;开机率方面,目前市场行情稍有好转,厂家生产积极性稳定,现盛泽地区喷水、喷气织机开机率在8-9成左右。随着气温走低,市场上防寒服面料还有一定的需求,但是有碍于供需失衡,预计后市行情好转阻力较大。

二、从化学原料市场行情来看

化学纤维价格小幅上升,收盘于108.83点,与上周相比,下跌了0.16点。

本周国际油价持续走低。近期贸易局势有所缓解,油价上周大幅上涨。但本周起,市场对经济增势疲弱的担忧重燃,抵消了贸易问题取得进展的消息给能源市场带来的利好,再加上美国上周商业原油库存上涨和市场对全球石油需求前景担忧持续,国际油价持续下跌。截至周五,纽约商品交易所12月交货的轻质原油期货价格下跌0.88美元,收于每桶54.18美元,跌幅为1.6%。12月交货的伦敦布伦特原油期货价格下跌0.38美元,收于每桶60.23美元,跌幅为0.63%。PX方面,本周原料PX市场小幅下跌;截至周五,亚洲PX价格下跌至789美元/吨FOB韩国和769美元/吨CFR中国,欧洲PX下跌至711美元/吨FOB鹿特丹。PTA方面,本周PTA现货震荡,价格先跌后涨。受新装置投产预期影响,PTA周初表现整体不佳,但在经过一段时间下跌后,利空出尽,PTA价格小幅反弹。截至周五,内盘市场成交商谈围绕在4830-4870元/吨附近。涤纶长丝方面,本周涤纶长丝市场延续小幅调整格局,价格重心略有下跌;截至周五,其中POY75D/72F主流厂家报价略降至7900元/吨,而FDY50D/24F产品报价则回落至8300元/吨。

开工率方面,本周PTA周平均开工率集中在75.4%,较上周相比,下降了1.4%;实时开工率在72.5%,实时有效开工率78.0%。聚酯方面,本期聚酯平均负荷小幅下降了0.1%至90.2%。织造方面,近日来织造市场整体开机率略有调整,本周主流平均开机率略降至86.0%附近。

产销方面,受PTA新装置投产及装置检修力度加大的共同影响,本周聚酯产销整体稳定,在周三超过100%达到了180%,其余几天产销基本维持在5成左右。

库存方面,由于本周聚酯市场主流产销表现一般,因此聚酯厂家整体库存难有下调。从中国绸都网统计数据来看,现如今聚酯市场整体库存至16-25天;具体产品方面,其中POY库存至7-11天,FDY库存至14-19天附近,而DTY库存则至22-27天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数稳中走弱,收盘于104.63点,与上周相比,下跌了0.07点。

“银十”接近尾声,织造厂家仍旧有人欢喜有人忧,表现千差万别,反映局部或分品种好转,乔其等常规面料动力不足。接下来迎来“双十一”和圣诞季,多数企业认为该下达的单子已经到达,后期单量有限,但仍期待其后双十一和圣诞季表现的提振行情作用。

这周今日广西河池市宜州第五批秋茧继续上市。价格继续在每公斤54元上下浮动,按照惯例,按质定价,然后选择欠款的价格高一些,选择现金结算的价格低一点,质量比较比前几天略好,毛折有所降低,据了解茧本一般控制在44万以内。

苏公网安备:

苏公网安备:

{kind=link}