资讯会员登录

×

大宗纺织原料周报(10.21-10.25)

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价小幅反弹,迎来三连阳。10月22日,美商务部日前发布公告,称将自10月31日起对中国3000亿美元加征关税清单产品启动排除程序。此外,四名欧佩克消息人士称,由于担心2020年需求增长前景疲软,欧佩克及其盟友考虑在12月会议上进一步削减原油供应。受中美贸易转机和减产利好影响,国际油价出现反弹。截至周五,纽约商品交易所12月交货的轻质原油期货价格上涨0.26美元,收于每桶56.23美元,涨幅为0.46%。12月交货的伦敦布伦特原油期货价格上涨0.5美元,收于每桶61.67美元,涨幅为0.82%。PX方面,本周原料PX市场小幅下跌;截至周五,亚洲PX价格下跌至794美元/吨FOB韩国和774美元/吨CFR中国,欧洲PX下跌至721美元/吨FOB鹿特丹。

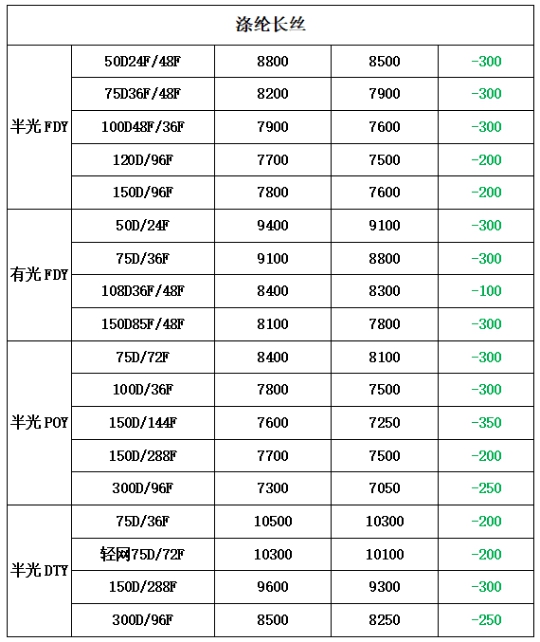

PTA方面,本周PTA现货小幅震荡,价格先跌后涨。受新装置投产预期影响,PTA周初表现整体不佳,但在中美贸易及装置检修的影响,PTA价格小幅反弹。截至周五,内盘市场成交商谈围绕在4920-4980元/吨附近。涤纶长丝方面,本周涤纶长丝市场先跌后稳,价格重心略有下滑,部分产品报价稍有下跌;截至周五,其中POY75D/72F主流厂家报价下跌至8100元/吨,而FDY50D/24F产品报价则略降至8500元/吨。

二、本周聚酯原料利润情况分析

本周PX延续亏损局面,目前亏损幅度扩大至102美元/吨。PTA方面,PTA市场盈利空间进一步收缩,本周PTA利润空间略降至108元/吨。乙二醇方面,出现小幅亏损,亏损幅度在26美元/吨。涤纶长丝方面,目前涤丝各产品盈利均有缩水,尤其是FDY仍有亏损;其中FDY150D亏损了近15元/吨;POY150D盈利则下降至208元/吨,DTY150D盈利下行至147元/吨。

三、本周聚酯原料产销及开工率情况分析

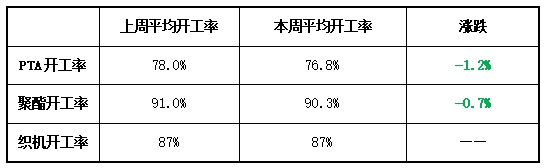

开工率方面,本周PTA周平均开工率集中在76.8%,较上周相比,下降了1.2%;实时开工率在75.3%,实时有效开工率81.1%。聚酯方面,本期聚酯平均负荷小幅下降了0.7%至90.3%。织造方面,近日来织造市场整体开机率趋于稳定,本周主流平均开机率集中在87.0%附近。

产销方面,本周聚酯产销基本平稳,受PTA价格止跌回稳的影响,本周聚酯产销有两天超过了100%,达到110%-120%,其余几天产销也超过了5成。

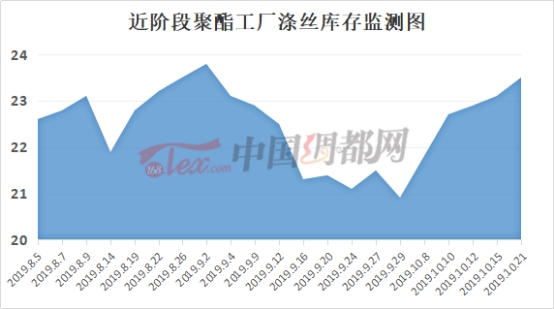

由于本周聚酯市场主流产销表现不甚理想,因此聚酯厂家整体库存先抑后扬。从中国绸都网统计数据来看,从中国绸都网统计数据来看,现如今聚酯市场整体库存至16-25天;具体产品方面,其中POY库存至8-12天,FDY库存至14-19天附近,而DTY库存则至22-27天左右。

四、后市预测

PTA:本周PTA小幅震荡过后价格与上周基本持平,周六价格PTA现货报价在4920-4980元/吨左右。本周PTA新装置投产在即,但检修幅度却前所未有,未来PTA价格或以稳为主。

涤纶长丝:本周聚酯厂家平稳出货,产销基本持平,其中POY75D/72F主流厂家报价下跌至7900元/吨。目前市场仍处旺季,织机开机率保持高位,预计未来涤丝价格走稳。

苏公网安备:

苏公网安备:

{kind=link}