资讯会员登录

×

九月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

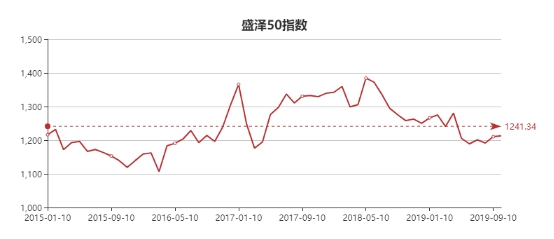

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2019年9月份,盛泽“50指数”走高,收于1212.83点,与2019年8月份相比,上涨了2.36点,涨幅为0.19%。(下图为50指数走势图)

一、下面我们具体来分析下影响9月份50指数走高的各利多因素:

1.市场进入“金九”,纺织传统旺季到来

纺织市场向来有“金九银十”之说,指的是9月、10月秋冬服装的周期性需求往往能够带来一波行情。受产能过剩、中美贸易、国外需求降低等方面的影响,今年的纺织行情不如预期。不过市场上该有的订单依然在,虽然较往年同期有所减少,但比8月还是略有增长。

2、沙特石油装置被炸,聚酯原料上涨

9月14日,无人机袭击沙特石油加工设施造成大幅减产,9月16日美国WTI10月原油期货收盘暴涨近13%,创下2008年以来的最大单日涨幅。聚酯原料同样大涨,也带动了涤纶长丝的产销。虽然数天后原料价格回落,但是这波突如其来的“黑天鹅”确实对行情起到了一定的拉动作用。

3、织造厂家开机平稳,产销基本持平

9月,周期性需求到来,常规产品的生产企业产销基本能做平,也不乏类似T400这样的爆款面料,市场需求量大。开机率在上月83%的基础上再度上涨,本月最高来到了89%,坯布库存也小幅下降,9月末坯布库存降到了39.5天左右。

虽然“50”指数呈现上升态势,但是我们也应该看到市场背后仍然存在部分利空因素。

9月份市场总体交易氛围好于前期,但从9月份的订单状态来看,更多的还是周期性需求。9月是纺织市场的传统旺季,有“金九”一说,但商家反映,更多的订单依旧来自于老客户,虽然有不少新客户进行打样,但是最终成单数量不多。此外,目前市场上依旧是小单居多,以往那种动辄几万米、十几万米的大单已经非常少见了。常规产品的走货依然不是非常顺畅,聚酯产品的价格也难以持续上涨。

二、下面从分类曲线走势具体分析影响50指数变化的原因

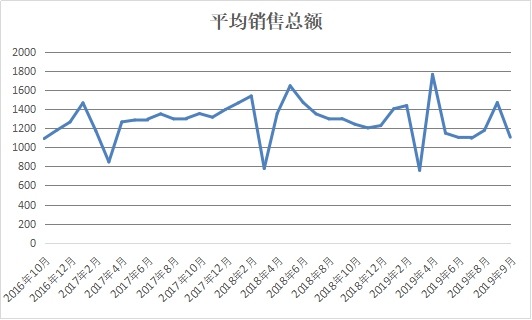

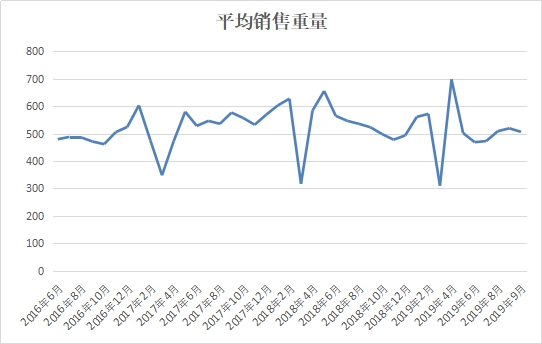

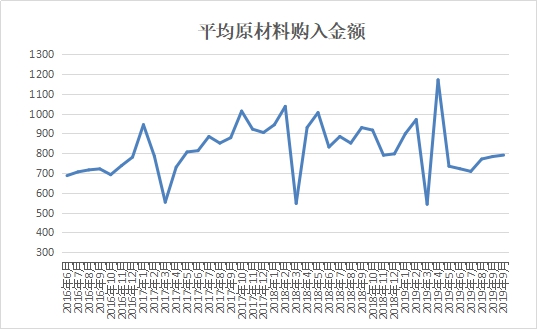

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,9月“50企业”平均销售总额收于1105.2356,与8月份相比,下跌了361.533点,跌幅为24.65%。9月纺织市场大部分企业走货弱于8月,一方面是因为8月单子提前下达,导致9月周期性需求被透支,另一方面织造企业为了出货,抛货现象较为明显,坯布单价下降很快。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,9月份“50”企业平均销售重量收于506.3258,与8月相比下跌了12.9482,跌幅约为2.5%。9月的行情不如预期,大部分织造企业的产销仅仅是持平,很少有集中出货的现象存在,订单也是小单为主,因此整体的销售量不高。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,9月份“50企业”平均原材料购入金额收于790.7992,相比8月上涨了7.2486点,涨幅为0.93%。由于9月份,织造企业开机率较8月继续小幅上涨,对原料的需求更加旺盛,原料采购金额自然也有所上涨。

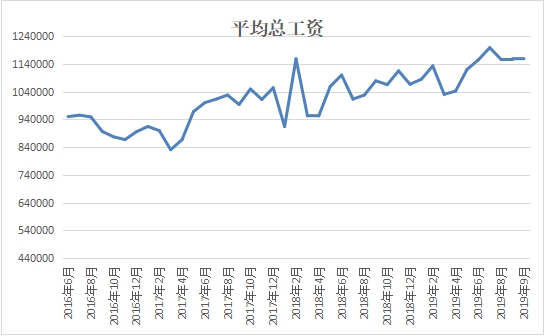

从平均总工资曲线走势图上看,9月份“50企业”平均总工资较8月份下跌,收于1156886.3214点,下跌了1680.199点,跌幅为0.16%。纺织工人有较大一部分的工资跟随市场行情而变化的,9月订单情况不如预期,加上中秋节放假,工人工资自然略有下滑。

三、后市预测

总体上来看,9月份相对于8月份的市场行情没有出现明显变化,9月作为市场传统旺季,今年却表现出了“旺季不旺”的局面,商家所期望的周期性需求仅仅只能让织造企业做到产销持平,去库存之路任重而道远。预计10月的行情与9月基本相当。

苏公网安备:

苏公网安备:

{kind=link}