资讯会员登录

×

2019年9月乙二醇市场行情回顾与后市展望

一、行情回顾

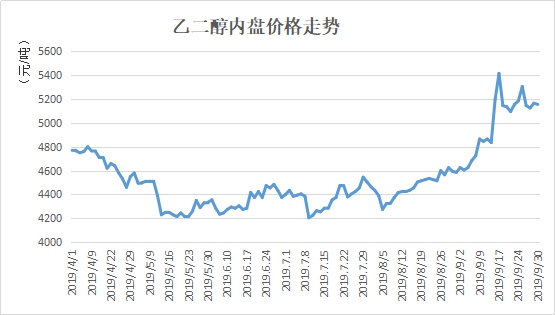

9月整体来看,乙二醇现货价格重心上行,后期虽有回落,但整体属于偏上行情。9月第一周,乙二醇价格重心坚挺上行,市场基本面表现良性,场内贸易商心态明显好转,本周乙二醇船货成交最高在550美元/吨,最低成交在535美元/吨附近。第二周,乙二醇价格重心冲高回落,本周乙二醇船货成交最高在566美元/吨,最低成交在558美元/吨附近。近期国内复产装置恢复缓慢,河南能源(永城),阳煤平定以及远东联石化出料缓慢,国内开工负荷也在63-64%附近,国内供应补充力度有限。第三周,乙二醇价格重心依然冲高回落,市场商谈较为活跃。中秋期间,沙特油田遇袭导致原油产量以及伴生气产出骤减,周一原油及能化类商品大幅跳涨。消息面影响下,乙二醇市场情绪发酵明显,期现货价格大幅上行,现货高位商谈成交至5500元/吨偏上,17日,有消息称沙特石油产出可能在2-3周恢复正常,受此利空消息影响,乙二醇现货回落至5100元/吨以下。第三周,乙二醇价格重心承压,交割结束后市场买气有所回落。本周乙二醇船货成交最高在620美元/吨,最低成交在600美元/吨附近。节前场内贸易商心态表现谨慎,整体持货意向偏弱。

二、基本面分析

9月第一周,国际油价小幅收涨,周初,中美互征关税令市场风险情绪再度受挫,原油需求受到威胁;4日,美伊局势升温令原油供应威胁加大,鼓舞了多头士气。第二周,市场预期沙特新能源部长将会稳步推进减产行动,这令原油多头信心大受鼓舞,帮助油价双双创7月31日以来最高收盘价。同时,有专家解读美国可能对伊朗放松制裁,这令油价有望攀升。第三周,国际油价先涨后跌,沙特原油遇袭事件令原油供应面临紧张局势,周一油价创2008年6月6日以来最大单日涨幅;但周二,沙特原油产量恢复快于预期,令多头信心受挫,同时美联储降息令美元强势上行拖累了油价。周四德州炼油厂遭遇洪水侵袭恐拖累原油需求,美油几乎尽吐日内涨幅。第四周,油价依然先涨后跌,中东紧张局势继续为油价带来支撑,暂时盖过了沙特复产速度快于预期的影响。此后风险情绪受抑以及沙特稳步推进复产行动,令原油多头信心受挫,周二油价双双创9月13日以来最低收盘价。周三美国原油库存报告整体利空,不过市场风险情绪有所改善,这令油价跌幅受限。

三、乙二醇内外盘价格走势及库存走势

9月,乙二醇内盘价格及外盘价格整体上行,17日,受到沙特石油遇袭事件的影响,乙二醇期货盘早盘开盘2小时涨停,同时,内盘价格和外盘价格跟涨,17日,乙二醇内盘价格一度飙升至5415元/吨附近,外盘价格飙升至642美元/吨附近。但17日夜间,受到沙特石油将在2-3周内恢复产能的利空消息的影响,乙二醇期货盘夜间开盘一度下挫,受此影响,18日,乙二醇内盘现货价格回落至5145元/吨附近,外盘价格回落至608美元/吨附近。

但总体来看,近阶段乙二醇价格行情还是属于偏稳状态,最大的原因还是得益于低库存。整体来看,乙二醇华东主港口库存依旧处于年内低位--65.2万吨附近,近期乙二醇基本面格局良好,去库存效果良好。

四、利润方面

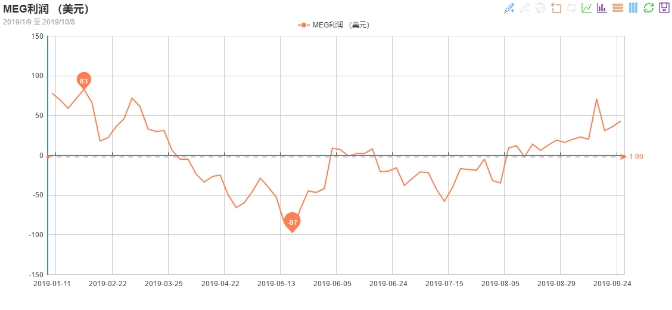

9月上半旬,乙二醇利润依旧处于平均水平线以下,16日,受到沙特事件影响,乙二醇利润也攀升至71美元/吨附近,随后又立马回落。9月中下旬,乙二醇利润又开始小幅上行,截至27日,乙二醇利润在43美元/吨附近。整体来看,乙二醇9月份利润还是处于上升状态,虽然目前涨幅不大。

五、后市展望

沙特遇袭事件客观上对乙二醇造成了影响,但是这种影响相对有限,已经逐渐被市场消化。四季度内蒙古荣信、恒力石化、浙石化等国内乙二醇新装置将陆续投产,国际市场马油及美国陶氏化学的装置也将于四季度投产,上述装置涉及产能450万吨。因此,在乙二醇产能集中投放以及下游需求萎靡的情况下,沙特遇袭造成的阶段性的乙二醇供应不足并不会改变整体供大于求的格局。目前乙二醇供大于求的问题仍然非常明显,价格只会反弹不会反转,随着市场对沙特事件的反应充分以及四季度产能集中投放,乙二醇或将重回弱势。

苏公网安备:

苏公网安备:

{kind=link}