资讯会员登录

×

大宗纺织原料周报(9.16-9.20)

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价大幅震荡。当地时间9月14日,全球最大的石油公司沙特阿美石油公司位于布盖格和胡赖斯油田的石油加工设施遭遇袭击。9月16日,亚洲石油市场一开盘就立即飙升,伦敦布伦特原油一度上涨近20%至72美元/桶,创下1991年海湾战争以来最大日内涨幅,最终收盘时仍上涨超过14%。但好景不长,第二天国际油价开始大幅回落,随后开始走稳。截至周四,纽约原油10月期货上涨至58.13美元/桶,布伦特原油11月期货上涨至64.4美元/桶。PX方面,本周原料PX市场大幅上涨;截至周四,亚洲PX价格上涨至790美元/吨FOB韩国和810美元/吨CFR中国,欧洲PX上涨至752美元/吨FOB鹿特丹。

PTA方面,本周PTA现货大幅震荡,整体维持稳定。本周PTA价格受国际油价大幅波动影响,跟随油价先涨后跌。截至周四,内盘市场成交商谈围绕在5050-5160元/吨附近。涤纶长丝方面,本周涤纶长丝市场大稳小动,价格重心略有上浮,部分产品报价稍有拉涨;截至周五,其中POY100D/36F主流厂家报价上涨百元至8500元/吨,而FDY75D/36F产品报价则略升至8900元/吨。

二、本周聚酯原料利润情况分析

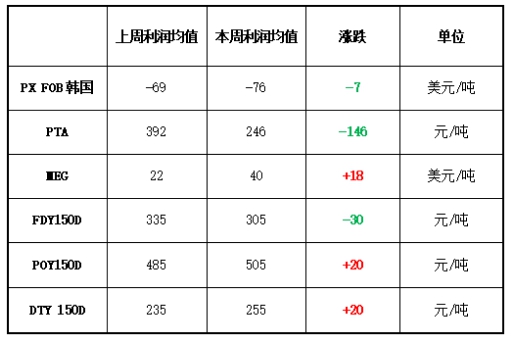

本周PX延续亏损格局,目前亏损幅度略增至76美元/吨。PTA方面,PTA市场盈利再度缩水,本周PTA利润空间略降至246元/吨。乙二醇方面,盈利空间出现提升,上涨至40美元/吨。涤纶长丝方面,各产品盈利空间波动不大,小幅调整;其中FDY150D利润空间略降至305元/吨;POY150D盈利则小幅攀升至505元/吨,DTY150D盈利略增至255元/吨。

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率集中在86.4%,较上周相比,下降了0.9%;实时开工率在84.1%,实时有效开工率90.6%。聚酯方面,本期聚酯平均负荷小幅下降了0.6%至91.8%。织造方面,近日来织造市场整体开机率仍有回升,本周主流平均开机率上升至89.0%附近。

产销方面,本周聚酯产销在油价爆涨时同样迎来一波爆发,周一聚酯工厂平均产销达到了270%,之后则迅速回落,周三、周四随着国际油价下跌,聚酯产销仅维持在3-4成的低位。

在上半周产销一度上冲的提振下,本周聚酯厂家整体库存略有下降。从中国绸都网统计数据来看,目前聚酯市场整体库存围绕在12-21天;具体产品方面,其中POY库存至4-8天,FDY库存至10-15天附近,而DTY库存则至19-24天左右。

四、后市预测

PTA:本周PTA震荡过后价格与上周基本持平,周四价格PTA现货报价在5100元左右。沙特事件之后,美伊关系又开始陷入紧张,给国际油价带来极大的不确定性,未来PTA或许会小幅上涨。

涤纶长丝:目前市场订单情况开始走稳,下游织造企业对原料的需求基本维持稳定。周四FDY75D/36F报价为8600元/吨,但PTA价格在持续下跌中,未来涤纶长丝价格或以稳为主。

苏公网安备:

苏公网安备:

{kind=link}