资讯会员登录

×

CR10行业集中度不断提升,聚酯企业竞争力增强

CR10是指聚酯行业中产能排名前10位企业的产能总和占全国聚酯产能的比例,CR10越大,说明行业集中度越高,是市场结构划分最重要的指标。

中国在全球聚酯市场中的地位

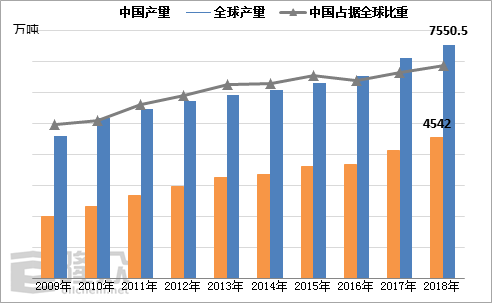

近年来伴随中国经济的高速发展,中国的聚酯产业在全球的市场地位也在逐步提升,隆众数据显示,2018年中国聚酯产量占全球比重由44%提升至60%附近,聚酯消费占全球比重由43%提升至57%。

图1 2009-2018年全球及中国聚酯产量

数据来源:隆众资讯

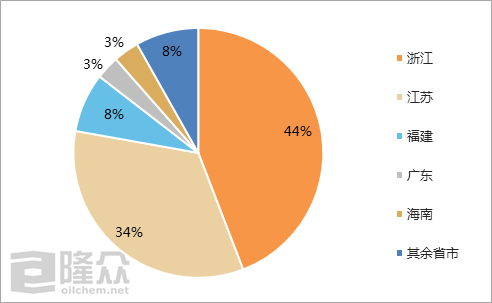

中国是全球聚酯生产和消费中心,而江浙地区是中国的聚酯主产区。由下图可知,浙江、江苏两个省份聚酯的产能占全国聚酯总产能的78%。

图2中国聚酯产能分布图

数据来源:隆众资讯

浙江地区是最大的产销省份,而浙江主要集中在湖州、萧绍、宁波地区,聚酯产业布局相对集中。

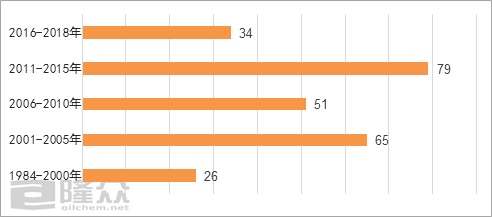

国产技术进步推动聚酯产能快速增长

前期中国聚酯产业生产技术来源多为瑞士伊文达、美国杜邦、巴马格等,国产生产工艺使用占比较小,伴随国产技术的不断进步,中国约60%聚酯生产企业装置多采用中纺院生产技术。

图3 中国聚酯生产装置投产时间

数据来源:隆众资讯

表1不同时期聚酯装置对比情况

| 项目 | “十五”时期 | “十一五”时期 | “十二五”时期 | “十三五”时期 |

| 单线规模 | 10-20万吨 | 20-30万吨 | 30-40万吨 | 40-60万吨 |

| 单位投资 | 0.15-0.2万元/吨 | 0.12-0.15万元/吨 | 0.10-0.12万元/吨 | 0.10万元/吨 |

| 建设周期 | 14-16个月 | 12-14个月 | 10-12个月 | 10个月 |

| 加工费用 | 500-600元/吨 | 450-500元/吨 | 400-450元/吨 | 350-400元/吨 |

| 技术来源 | 大容量国产化装置、直接纺工艺为主,可生产dpf0.3-0.5超细纤维 | 大容量、低成本国产化聚酯工程,可生产dpf0.3以下超细纤维 | 超大容量、超高效,可生产dpf<0.1超细纤维 | 智能制造、绿色制造(聚酯无锑催化剂聚合技术) |

中国聚酯生产技术及设备国产化,单套装置投产规模不断扩大,降低了投资的成本,且缩短了装置的建设周期,使得近年来中国产能进入快速增长期,尤其是2011-2015年聚酯新增产能79套。据隆众数据统计,2019年预计有20余套装置投产。

表2 中国聚酯生产企业TOP10产能情况

单位:万吨

| 集团简称 | 2018年聚酯产能 | 市场份额 | 集团简称 | 目前聚合产能 | 市场份额 | |

| 1 | 恒逸 | 562 | 10.15% | 桐昆 | 610 | 10.59% |

| 2 | 桐昆 | 520 | 9.39% | 恒逸 | 580 | 10.07% |

| 3 | 三房巷 | 350 | 6.32% | 新凤鸣 | 390 | 6.77% |

| 4 | 新凤鸣 | 360 | 6.50% | 三房巷 | 350 | 6.08% |

| 5 | 中石化 | 308 | 5.56% | 中石化 | 323 | 5.61% |

| 6 | 恒力 | 240 | 4.34% | 恒力 | 240 | 4.17% |

| 7 | 盛虹 | 203 | 3.67% | 盛虹 | 218 | 3.79% |

| 8 | 逸盛海南 | 150 | 2.71% | 华润 | 160 | 2.78% |

| 9 | 华润 | 160 | 2.89% | 荣盛 | 158 | 2.74% |

| 10 | 荣盛 | 158 | 2.85% | 逸盛海南 | 150 | 2.60% |

| 合计 | 3011 | 54.40% | 合计 | 3179 | 55.2% |

数据来源:隆众资讯

目前聚酯行业CR10行业集中度由54.2%提高至55.2%。按照美国经济学家贝恩和日本通产省对产业集中度的划分标准,将产业市场结构粗分为寡占型(CR10 ≥ 40%)和竞争型(CR10<40%)两类。其中,寡占型又细分为极高寡占型(CR10 ≥ 70%)和低集中寡占型(40% ≤CR10<70%);竞争型又细分为低集中竞争型(20% ≤ CR10<40%)和分散竞争型(CR10<20%)。

而目前中国聚酯的产业集中度套用这套理论,可以归为低集中寡占型。

一个行业或者小到一个企业行业集中度高,并不意味着市场竞争弱,高集中度可能与激烈的竞争并存,尤其是在当前的国际经济形式下。就目前涤纶长丝而言,行业集中度高,规模较大的企业在市场中起到一定的引领作用,共同推动市场发展,维护行业利润水平,在一定程度上也有益于行业健康平稳发展。未来聚酯市场竞争将进一步加剧,企业经营的颗粒度会细化,成本控制会越发严格,聚酯生产企业通过横向或纵向一体化做长做宽产业链条,规模大、实力强、产业链配套完善的企业将拥有更多话语权,因此未来的聚酯行业中,品牌效应和规模化发展是企业争夺市场的重要筹码。

苏公网安备:

苏公网安备:

{kind=link}