资讯会员登录

×

2019年6月聚酯切片市场行情回顾与后市展望

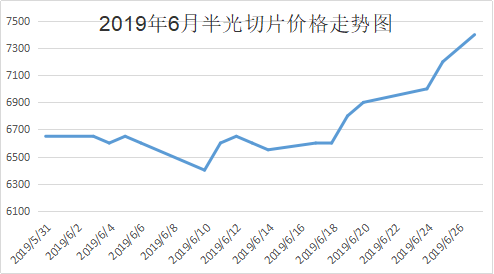

一、行情回顾:2019年6月份,聚酯切片市场价格整体呈现持续强势上扬态势,具体来看:

阶段一(6.1-6.18):受地缘政治影响,国际原油价格波动上涨,PTA价格则是先跌后涨,6月第一周,PTA价格下跌155元/吨至5470元/吨附近,第二周则随着国际油价与下游聚酯产销波动开始了小幅反弹,6月18日回涨到了。

阶段二(6.19-6.30):中下旬,随着聚酯原料价格延续上涨趋势,切片成本面支撑进一步假期,聚酯切片也持续上涨。下游补货也开始增多,需求端表现偏强,截至月末,江浙半光切片市场主流价格在7500元/吨附近,且持续走强态势。

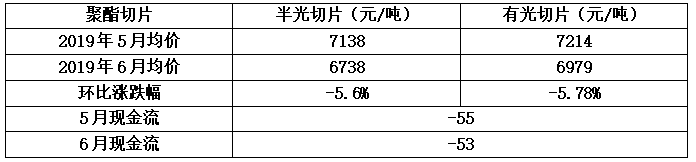

据统计,本月半光切片市场均价在6738元/吨,较上月均价下跌400元/吨,跌幅5.6%;有光切片市场均价6797元/吨,较上月均价下跌417元/吨,跌幅5.78%。

二、库存和开机情况

开工方面,聚酯整体开工较高,切片厂家整体高位运行,整体开工维持在8-9成水平。库存方面,因为下游聚酯产销良好,4月份下游切片纺补货需求较多,原料,故切片库存下降比较明显。

三、切片现金流变化

6月,江浙半光切片市场盈利情况不佳,虽然价格略有上涨,但成本面PTA涨幅过快,高于切片自身价格,故有小幅亏损。目前下游切片厂家仍有补货意向,成本面持续上涨,虽切片自身也在小幅上涨,但盈利仍较为困难。

四、后市展望

成本面:PTA在众多中美贸易缓和、国际油价上涨等众多利好消息刺激下,有上涨的趋势,但由于终端织造库存依然很多,对原料上涨接受程度不高,预计未来PTA价格偏强震荡。

供需面:近期部分聚合装置重启,聚酯开工率上升,切片目前库存情况较为良好,但考虑到7月织造企业可能有降开工的情况,库存或许会小幅积累。

综上所述:目前切片现金流利润较薄,在原料市场偏强的状态下,下游切片纺采购意愿较强,工厂平稳出货,因此短期内市场维持稳定态势。

苏公网安备:

苏公网安备:

{kind=link}