资讯会员登录

×

越南纺织:贸易战事关重大 机遇与挑战并存

当前,中美经贸问题为越南纺织品服装扩大对美国出口提供了机会。由于美国对中国纺织品加征关税,近期海外订单开始从中国流出到东南亚,包括越南。2019年前两个月,越南服装出口同比增长10%。

CPTPP协议从2019年1月14日生效,未来将促进越南纺织品服装出口。不过,越南需要从非CPTPP国家采购大量原材料(比如中国),遵守协议的规定对越南来说是个不小的挑战。目前,越南正与欧盟商谈自由贸易协定,有望在今年签订。欧盟是越南服装出口的主要地区之一,占越南服装出口的15%。2018年,越南对欧盟的纺织品服装出口同比增长10.5%。如果双方签订自由贸易协议,欧盟对越南的关税减免幅度将达到12%。

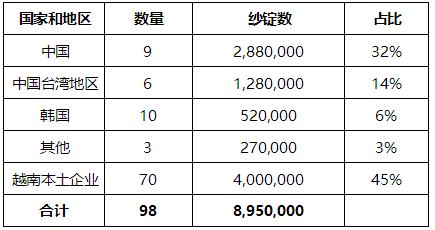

2018年,越南纺织企业也经历了困难的一年。棉花价格在大部分时间内上涨,知道7-10月达到顶峰,而纱线价格却开始下跌。同时,美国对中国棉布加征关税导致中国对越南棉纱的需求量减少。虽然2018年越南棉纱对中国的出口同比增长了3%,但进口的主要是中资企业(包括台湾地区的投资企业),而非本土企业。这些外资企业数量虽然不多,但产能却占到全部纱线产能的将近一半。由于这些企业需要将生产的棉纱提供给母公司,因此纱线价格波动对他们影响很小。

2019年7月至2019年3月,越南对中国出口棉纱的价格下跌,而棉花价格上涨,国内纱厂利润一直不高,花纱价差跌至1美元/公斤以下就会蒙受损失甚至亏损。2018年,越南各类纱线出口量接近150万吨,同比增长10%,其中棉纱出口量105万吨,中国、韩国和土耳其是最大买主,占比超过80%。

2018/19年度,由于中国需求减弱、纱线生产成本增加,越南棉花进口量预计为710万包,约155万吨。尽管如此,越南棉花进口量同比仍增加3%。2019/20年度,在国内纺织扩产、国外投资增加以及CPTPP和欧盟自贸协议等机遇的带动下,越南棉花进口量预计为760万包。由于越南的主要纱厂是中国(含台湾地区)和韩国投资,这些企业都一直信赖美棉,因此未来美棉仍将占越南棉花进口的主导地位。2018/19年度,美棉仍占越南棉花进口的主导地位,市场份额为52%。

越南棉花消费对中国的依赖度非常高,2017/18年度越南棉纱对中国的出口量达到73.5万吨,占比达到82%。2018/19年度,越南棉花消费量预计为710万包,大约155万吨。2019/20年度,越南棉花消费量预计增加到750万包。

苏公网安备:

苏公网安备:

{kind=link}