资讯会员登录

×

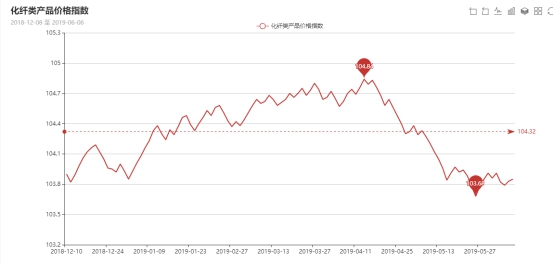

国际油价下跌,化纤指数小幅走低

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅下跌。其中,化纤总指数收盘于103.85点,与上周相比,下跌了0.06点;化纤面料价格指数也小幅下跌,收盘于100.53点,与上周相比,下跌了0.02点;化学纤维价格小幅下跌,收盘于108.45点,与上周相比,下跌了0.11点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于104.44点,与上周相比,上涨了0.07点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

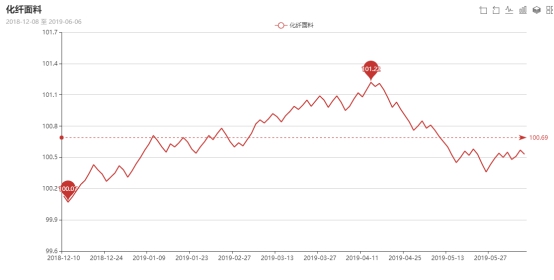

一、从化纤面料市场行情来看

化纤面料价格指数小幅下跌,收盘于100.53点,与上周相比,下跌了0.11点。

里料方面,本周里料市场成交表现平平,大部分产品产销难以做平,价格有下跌情况。具体来看,主流产品170T涤塔夫和190T涤塔夫市场库存较大,厂家出货意向较强,与去年同期相比,下跌0.20元/米以上;轻盈纺系列成交疲软,厂家走货集中在210T;美丽绸、舒美绸本周表现不佳,市场客户打样情绪一般;提花里料市场走货不如前期,厂家开工虽能维持,但是库存在上升,主要走货集中在阳离子提花里料,多用于箱包等产品,下游客户成交销往常熟、海宁等地。

面料方面,本周市场处于秋冬面料与春夏面料交替周期,市场上春夏轻薄型面料走货继续疲软。具体来看,仿真丝系列下游拿货不如前期,成交多以小单为主,现市场75D报价在3.20元/米,成交表现不佳;尼丝纺系列近期走货滞缓,部分厂家表示库存压力较大,市场价格混乱,380T尼丝纺报价从去年的5元/米跌至4.30元/米左右;仿记忆系列整体表现不如前期,厂家顺势出货,以斜纹仿记忆走货较为顺畅;麂皮绒系列本周走货不佳,下游客商观望情绪较浓,很多外单下达缓慢,价格多维持上周水平。当然也有个别有特色的麂皮绒产品在市场依旧需求良好,据闻市场一款仿蛇纹麂皮绒颇受市场采购商的喜爱。与传统麂皮绒不同的是,这款面料织造后经过预缩、定型、染色等后处理工艺后,随后再经过烫膜整理工艺,从而形成了这种别具一格的仿蛇皮效果,在视觉上产生一股强烈的冲击感,深受爱美人士的青睐,近期订单下达表现较好。桃皮绒系列表现分化,其中平纹产品库存压力较大,厂家有抛货现象。

从商务部盛泽指数可以看出,本周市场信心进一步走弱,市场新单下达缓慢,厂家手头订单普遍不多,库存稳中有升,目前盛泽地区坯布库存在40-41天左右,部分厂家通过低价抛售来缓解库存压力;开机率方面,大部分厂家维持正常生产,个别库存压力较大的厂家有下调开工的操作,现市场开机率维持在8-9成左右。随着淡季深入,市场心态更为不佳,目前内需市场需求疲软,外贸市场不确定性因素较多,客户下单多比较谨慎,很少有订单提前下达,预计今年行情淡季会更淡,端午节个别厂家会有放假操作。

二、从化学原料市场行情来看

化学纤维价格小幅下跌,收盘于108.45点,与上周相比,下跌了0.11点。

上周国际油价暴跌,本周前半周,国际原油市场涨跌互现,纽约原油以及布伦特油价多是区间波动。但至下半周,受地缘政治等因素的影响,国际油价继续大幅下跌;随着市场恐慌情绪的蔓延,5日油价大幅下挫,跌幅超过3%。截至周三,纽约原油7月期货跌至51.68美元/桶,布伦特原油7月期货跌至60.63美元/桶。PX方面,本周原料PX市场行情持续走弱,价格一片片走跌;截至周三,亚洲PX价格跌至806美元/吨FOB韩国和787美元/吨CFR中国,欧洲PX跌至700美元/吨FOB鹿特丹。

PTA方面,本周PTA现货市场先跌后稳,价格重心走弱较为明显。前半周跟随期货面波动,PTA现货价格开始走跌;但下半周PTA装置开始陆续检修,PTA价格开始走稳。截至周五,内盘市场报价为5730-5780元/吨左右,成交商谈则在5650-5700元/吨附近。涤纶长丝方面,因本周涤纶长丝产销持续低迷,涤纶长丝价格小幅下跌。截至周五,其中POY150D/48F主流厂家报价下跌至7450元/吨,而FDY150D/96F产品报价也下跌至7750元/吨。

产销方面,本周聚酯产销持续平淡,上周的“产销三日游”过度透支了市场,本周聚酯产销低迷。据中国绸都网数据监测显示,本周聚酯产销持续在4-5成左右。

库存方面,本周聚酯产销较为低迷,涤丝库存略有上涨。从中国绸都网统计数据来看,现如今涤丝市场整体库存至14-23天;具体产品方面,其中POY库存集中在6-12天,FDY库存至13-19天附近,而DTY库存则至21-28天左右。

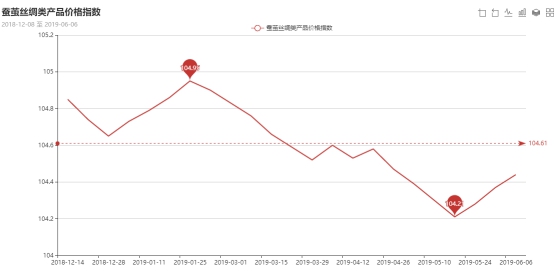

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于104.44点,与上周相比,上涨了0.07点。

进入6月上旬,广西前三批蚕茧茧本基本确定,云南、四川、浙江等等地区春茧收购大部基本结束,全国自南向北,江苏北部和山东等地即将收购。上游的热火朝天,伴随着织造和夏季内销服装批发的淡季到来。在目前态势下,市场人气和做多信心需要时间来积累和考验。

苏公网安备:

苏公网安备:

{kind=link}