资讯会员登录

×

大宗纺织原料周报(3.11--3.15)

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价稳步攀升,受到美国原油及成品油库存意外下降,欧佩克与盟国的限产协议以及美国制裁伊朗及委内瑞拉的行动使全球原油供应紧张等利好消息的提振。截至周五,NYMEX原油期报收于58.84美元/桶,连涨四日,继续创四个月以来新高;布伦特原油则结算至67.23美元/桶。PX方面,本周PX市场行情则是呈现区间波动,价格重心整体出现回落;截至周五,亚洲PX价格至1093美元/吨FOB韩国和1112美元/吨CFR中国,欧洲PX至1011美元/吨FOB鹿特丹。

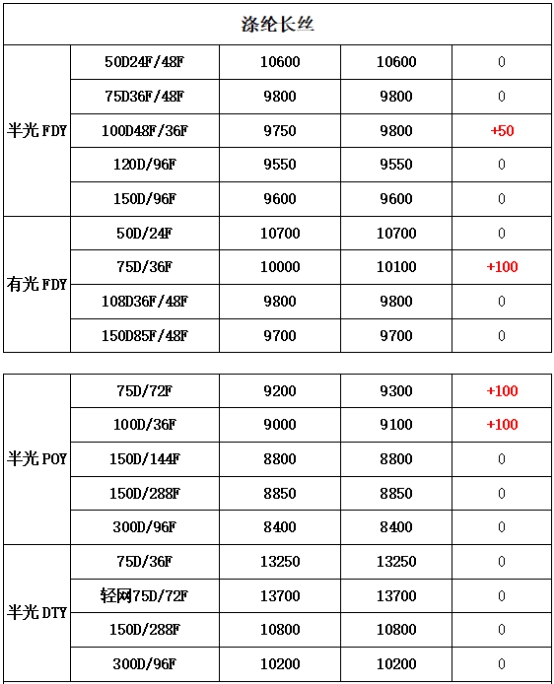

PTA方面,受到期货面受力下挫的影响,本周现货市场行情也是偏弱运行,市场价格重心有所走跌。截至周五,内盘市场报价围绕在6620-6700元/吨左右,成交商谈则集中在6540-6620元/吨附近。涤纶长丝方面,在上游原料成本面压制以及下游需求减淡的情况下,本周涤纶长丝市场行情略显僵持,主流厂家报价重心以稳为主。从具体价格来看,截至周五,其中POY150D/144F主流厂家报价维持在8800元/吨,而FDY75D/36F产品报价则也稳定在9800元/吨。

二、本周聚酯原料利润情况分析

本周原料PX仍处于高盈利状态,周内平均盈利小幅调整至197美元/吨。PTA方面,本周盈利空间变化不大,略有下降至300元/吨。乙二醇方面,盈利空间则是进一步缩水,盈利水平略降至52美元/吨。涤纶长丝方面,受到上游原料成本的下调,自身价格则是稳中拉涨,因此涤丝各产品盈利水平出现明显提升,POY产品也是扭亏为盈。其中FDY150D盈利上升至540元/吨;POY150D盈利也是大幅回升至228元/吨。

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率集中在80.8%,较上周相比,下降了3.0%;实时开工率在81.6%,实时有效开工率在92.7%。本周逸盛大化减负、华彬、利万、汉邦相继重启或提产。聚酯方面,福建经纬新聚合体装置投产,本期聚酯平均负荷增2.0%至88.4%,周五实时负荷在88.5%。织造方面,近日来织造市场整体开机率仍有上涨,本周主流平均开机率略增至88%附近。

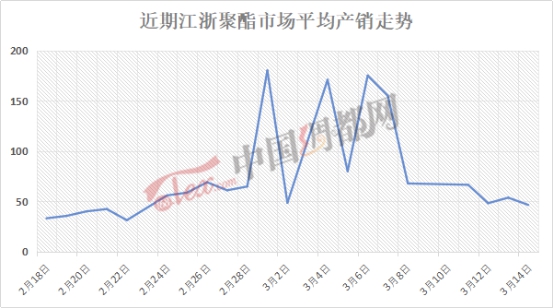

产销方面,本周江浙地区涤纶长丝市场成交气氛偏弱,整体产销普遍偏低。周一市场主流大厂产销在50-70%水平,个别较好工厂可达100%附近;之后几个交易日,整体产销进一步回落,多围绕在30-60%附近,较好的也仅能维持在70-90%左右。

受到近日来聚酯市场产销趋弱的影响,聚酯厂家库存略有上升。从中国绸都网统计数据来看,现如今涤丝市场整体库存围绕在20-27天;具体产品方面,其中POY库存集中在14-19天,FDY库存至17-23天附近,而DTY库存则至25-31天左右。

四、后市预测

PTA:从目前市场行情来看,虽然国际油价出现回升,但在市场利空消息打压下,PTA期货面出现趋弱走势;受此影响,现货市场行情也是偏弱运行。预计短期内PTA现货行情或延续区间波动,随着期货而调整。

聚酯切片:近期国际原油小幅上涨,但原料成本端却小幅波动,切片价格也有所下调,下游切片纺厂家观望情绪较浓,交投气氛平淡,因此短期内聚酯切片市场或维稳运行。

涤纶长丝:由于上游原料成本面对涤纶长丝市场支撑出现松动,再加上下游织造市场采购积极性减淡,需求回落;预计短期内涤丝市场或延续盘整格局,仍需密切关注聚酯厂家的库存情况。

苏公网安备:

苏公网安备:

{kind=link}