资讯会员登录

×

2019年2月锦纶市场行情回顾及后市展望

一、2月锦纶市场行情回顾

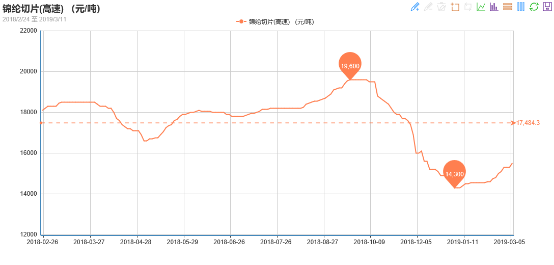

2月春节后,原油纯苯走势较好,己内酰胺市场出现积极反弹,下游企业逐步跟进,切片走势因此总体上移,月均价环比也有小涨。终端下游纺企开工缓慢回升,不过企业多数春节前略有备货,进一步跟进相对一般。从形势上看,原油纯苯稳健,原料切片坚挺较好,终端市场陆续开始启动加大用量,锦纶市场维持略好表现。

锦纶原料己内酰胺进入2月份后库存略有下跌,社会库存从1月底5.7万吨左右下跌至2月底4.34万吨左右,期间下跌幅度为23.9%。开工率则是从月初的87.5%下跌至85.2%,较上月底下跌了2.3%。

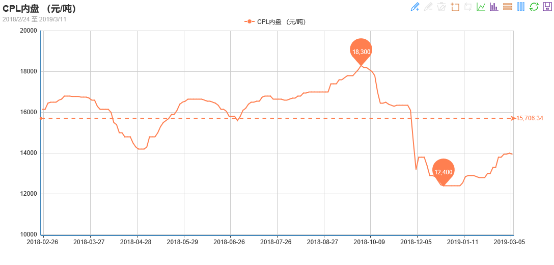

原料纯苯市场反弹,春节后价格上涨。第一周:年前市场以稳为主;第二周:春节期间市场休市;第三周:节后国内己内酰胺现货市场价格上行,液体料主流价12900-13300元/吨左右(六月承兑送到),北方市场主流价12500-13000元/吨(现款自提);第四周:市场供应偏紧,己内酰胺现货市场液体料主流价13600-14000元/吨左右(六月承兑送到),北方市场主流价13000-14000元/吨(现款自提);第五周:需求略有走淡,市场走势坚挺。华东市场液体料主流价13900-14100元/吨(液体六月承兑送到)。

面料方面

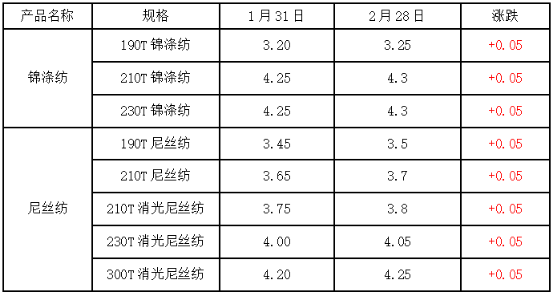

随着春节的结束,市场逐渐步入正轨,交投气氛也逐渐回温,2月以来,锦纶原料价格一直逐渐上调,面料市场也因锦纶丝上涨的缘故成本略有增加,一些以锦纶为原料的面料,如锦涤纺、尼丝纺等也因此提高价格。2月底,盛泽地区织造厂家库存在36天左右。

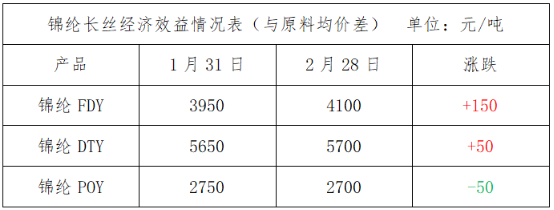

经济效益面

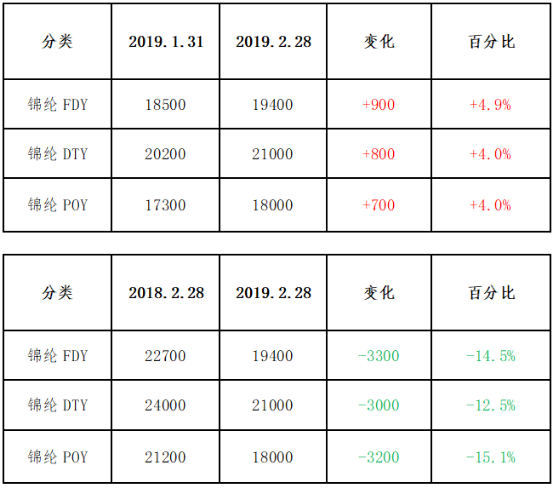

2月锦纶原料市场止跌企稳,因此锦纶丝成本有所上涨。具体来看,2月28日FDY与原料的差价维持在4100元/吨,较上月有所上涨;月末DTY与原料的差价在5700元/吨;月末POY与原料的差价在2700元/吨。

己内酰胺合约货源2月反弹,3月继续报高并现货运行走高使切片价格多数开始上行,以合约为主的锦纶民用丝行业价格重心环比上月走高,预期改善,小品种帘子布短纤单丝等大多止跌反弹,乐观情绪加大;从后市看,原油、纯苯气氛稳健,己内酰胺3月合约报盘继续偏上,客户预期谨慎乐观,预计锦纶市场环比2月继续有所上移。

装置方面

本月国内锦纶民用锦纶厂家装置开机率企稳平均在70%因春节期间行业45-50%之间较低位但月底企业开工明显回升至85%,全国产能计375万吨;其中月底民用丝大企业锦程高科,凯邦,德润,亚星,益南,新纶,钱潮力嘉,锦事达,昌隆,永新陆续开足,锦江,恒申,美达,万鸿,鑫森,华鼎,唐源,博尼,宏图,亚太等7-9成不等也有美丝邦尚未开工,渔网,短纤,帘子布等小厂开工也逐步提升至8-9成。

三、后市展望

在己内酰胺运行走高之下,本月尼龙切片价格大多小幅走高,均价环比开始回升,但锦纶切片因涨幅不如原料,因此效益一般。从供需面上看,终端纺织品等主要领域实际开工春节后陆续开始恢复,不过受工人缺工影响普遍开工相对上游缓慢,导致企业原料库存消化相对还较慢进一步跟进力度一般,预计随着下游开工完全恢复,市场对锦纶的需求将小幅增加,也将使对切片采购将有进一步刺激。

苏公网安备:

苏公网安备:

{kind=link}