资讯会员登录

×

2019年2月粘胶短纤市场行情回顾与后市展望

一、行情回顾

2月粘胶短纤市场先跌后涨,月初随着赛得利江苏(原江苏翔盛)两条生产线恢复,市场价格暂稳,厂家多做年前结尾工作。随着2月中旬春节小长假结束,市场迎来一小波上涨,随后在下游采购积极性不佳的情况下,价格有所下跌。截至月底,中端厂家部分较低商谈在13000-13200元/吨,高端则在13400元/吨。与上月相比,价格下跌50元/吨,跌幅为0.37%。

2月初,随着春节假期临近,市场实际成交寥寥,厂家多完成前期订单,以零星成交为主,市场主流报价在13300-13800元/吨,市场平稳进入空窗期。随着春节小长假结束,节后首周,粘胶短纤工厂价格普涨200-300元/吨,中端产品主流报价在13600-13800元/吨,高端产品则在13700-13800元/吨,节后实际成交气氛一般,部分纱厂小单刚需补货,大部分纱厂仍处于半休市状态,市场对原料需求不高。随着下游市场逐步恢复生产,市场商谈气氛较前期有所好转,但是在产能并未满产的情况下,下游市场对后市多看空,采购积极性不佳,厂家多消化前期原料库存,市场观望情绪较浓,而大部分粘胶短纤厂家手头多有订单执行,所以行情进入了胶着期。随着厂家手头订单陆续执行完毕,个别厂家库存高企,市场心态开始转弱,厂家出货意向较强,从而导致部分中端厂家价格开始走低,市场局部商谈空间开始放大,截至月末中端主流商谈成交价在13300-13500元/吨,高端则在13400-13600元/吨,市场信心不如前期。

二、粘胶短纤产能情况

负荷方面,本月负荷先稳后降,负荷在83-84%之间波动。月初赛得利江苏两条生产线恢复重启,市场供应有所增多,但是由于开年后行情并不很理想,所以新疆及四川工厂小规模检修,阜宁澳洋、新疆澳洋、富丽达、新乡、吉林化纤、海龙等公司继续维持线停车的状态,而赛得利江苏第三四条线也提上日程。产销方面,2月正处于传统春节假期,市场大部分时间处于休市状态,所以产销表现一般。新单零星成交,单日个别较高产销仅维持在4-5成,行业库存上升明显,尤其是下半月随着厂家手头订单执行完毕,个别厂家较高库存已经在1个月的警戒线,厂家出货意向明显增强。

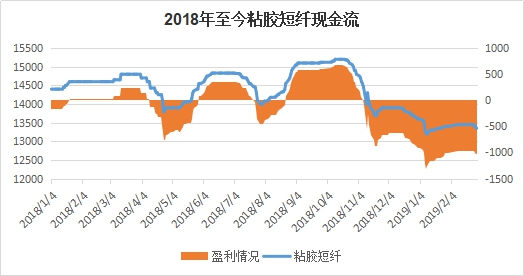

三、粘胶短纤现金流变化

从成本面来看,本月短绒市场价格继续僵持,月初市场有价无市,交投气氛平淡,但是随着下游市场恢复,市场对短绒的需求并未有大的起色,多为按需采购,夏津地区长丝绒报价在3750-3800元/吨,新疆长丝绒报价在3000-3200元/吨;棉浆市场年前稳中偏弱,华东地区主流浆厂报价在7200元/吨,实际商谈在7100元/吨以内,开年过后,由于下游采购表现一般,棉浆市场仍无新报价出台,部分厂家商谈意向在7100-7200元/吨左右;溶解浆方面,国产溶解浆市场报价稳定在7200-7300元/吨,进口溶解浆报盘多维持前期水平,阔叶浆报价在880-890美元/吨,针叶浆则在900-920美元/吨。

我们按照目前7050元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到7262元/吨,再加上目前7000元/吨的加工成本,1.5D粘胶短纤的成本就高达14262元/吨。而粘胶短纤商谈价在13200元/吨左右,厂家亏损空间在放大。

四、下游人棉纱情况

进入2月,人棉纱市场价格先涨后稳。月初随着粘胶短纤价格坚挺,部分厂家在休市前适当将人棉纱价格上扬,江苏地区涡流纺30S报价在18500-18700元/吨,40S则在20000-20500元/吨。随着春节假期结束,工人陆续返厂开工,市场价格能有部分上调,但是实际成交并未跟进,据闻福建地区纱厂恢复好于其他地区,市场整体采购积极性一般。随着下游市场陆续恢复,对纱线的采购也好于前期,纱厂多执行节前订单为主,价格方面,后半周市场价格多持稳,萧绍地区环锭纺30S报价在18200-18600元/吨,涡流纺30S则在18500-18800元/吨。

五、后市展望

目前的粘胶短纤市场依然陷入亏损的深渊,但市场基本面缺乏利好支撑,预期不断走低,粘胶短纤工厂因库存高企,心有余悸,所以出货意愿增强,再加上下游接盘压价观望意图较为明显,市场正式陷入了上下游“胶着”周期。此外目前江苏赛得利3、4条生产线提上日程,将进一步打压粘胶短纤市场。如何缓解?只能寄希望于需求端,随着传统小旺季“金三银四”的到来,下游需求会呈现一定程度的好转,在这多空博弈下,预计粘胶短纤在3月会先跌后涨。

苏公网安备:

苏公网安备:

{kind=link}