资讯会员登录

×

「怦怦跳」的2018年:经历过大鱼大肉,也尝过吃糠咽菜!化纤市场的2019年:等待惊喜还是更大的危机?

2018年,化纤行业进入了「多事之秋」,以涤纶长丝行业为例,先是产品价格稳涨,形势持续转好,众人喜上眉梢;接着大家的心情经历了「担心-紧张-平稳」的过程,虽然「金九银十」未如期而至,但总归是有惊无险。

从化纤行业整体发展的角度看,这一年,龙头企业快马加鞭地布局产业链初显成效,此前上马的一些项目也开车在即,多项兼并重组获得批准,资本市场服务实体产业有了进一步的突破。与此同时,这一年,行业内生增长明显,智能制造的浪潮仍然方兴未艾。从化纤行业整体质效来说,这一年的化纤行业,面临了国内外市场环境稳中有变、需求增长有所放缓、各种风险有所增加等多重考验,行情走出了「心跳」曲线。

而到来的新年度,在面临宏观经济大变、市场依旧不稳的影响下,2019年的化纤市场将怎么走?

「怦怦跳」的2018年:经历过大鱼大肉,也尝过吃糠咽菜!

对于化纤纺织人来说,2018有喜悦也有苦楚,有大块吃肉大碗喝酒的美日子,也有原料暴涨暴跌下吃糠咽菜的苦日子。

2018年,聚酯产能及产量均高速增长。截止11月,聚酯环节新增产能总计564万吨,同比增11%。2018年1-11月聚酯产量在4177万吨,对应PTA需求3600万吨,累计同比在11%,去年同期在8%。

库存水平上,今年聚酯产品库存波动幅度明显扩大,上半年因海内外经济增长优秀,纺服需求增长,纺服产业链大幅去库后心态乐观,开始积极建库备货,瓶片则因海外装置故障多及竞争力差,出口量价齐升,而下半年全球经济增长放缓,前期的投机性需求在预期转弱后迅速消失,同时「抢出口」带来的需求前置效应逐步释放,刚需降低,聚酯产销因此持续低迷,产成品库存快速增长。截止12月初,聚酯产成品库存大幅高于去年同期水平,与15年水平相近,预计一季度聚酯负荷同比偏低。

从盈利水平来看,2018年聚酯产业链景气度回升,聚酯各产品毛利同比均有一定提高,其中POY、瓶片表现突出,毛利同比增长明显;FDY、涤短优秀,毛利同比略高;DTY、切片一般,毛利同比持平。

但化纤龙头企业的一举一动都让行业发生着剧变。

1、化纤巨头发力上游「炼化」项目,完善产业链配套

为进一步解决上游PX等原料问题,完善产业链配套,近年来,荣盛集团、桐昆集团、恒逸集团、恒力集团、盛虹等企业纷纷布局上游炼化领域,打造千万吨级大型炼化一体化项目。今年比较值得一说的是恒力集团和盛虹的炼化一体化项目。

其中,恒力集团的2000万吨/年的炼化一体化项目于12月26日投料开车。这是恒力集团2017年重大资产重组及配套募集资金投资项目,是其加快产能结构升级,实施化纤全产业链战略发展的首要项目和关键一环。

据了解,该项目原油加工能力为2000万吨/年,以960万吨/年连续重整、450万吨PX装置为核心,配套MTBE、异构化、烷基化装置,设计年产992万吨汽油、柴油、航空煤油,450万吨PX,同时年副产162万吨化工轻油、97万吨苯、64万吨液化气、53万吨润滑基础油、52万吨硫磺、43万吨聚丙烯、35万吨醋酸、13万吨重芳烃等产品。随着项目的投料开车与加快投产,恒力集团的经营业务将从现有的聚酯化纤、PTA领域延伸至行业更上游的PX、炼化环节,率先在行业内打造并实现从「原油-PX-PTA-聚酯」的全产业链发展模式。

2018年6月成功「借壳」上市的盛虹也将目光投向了炼化一体化项目。其项目选址于连云港石化产业基地,建设总投资约750亿元,建设规模为1600万吨/年炼油、110万吨/年乙烯、280万吨/年芳烃,下游同步建设LDPE/EVA、乙二醇等化工装置。据了解,该项目已于18年12月14日开工,预计2021年6月实现投料试车,从而形成炼油、石化、纺织三位一体融合发展的完整产业链。

2、化纤企业为抢占下一风口,加快智能制造步伐

当前,智能制造已成为制造业未来的发展方向,恒逸集团、荣盛集团、桐昆集团等都在2018年加快了智能制造的步伐。

其中,恒逸石化与阿里云实现合作,将依托阿里云的云计算、大数据、AI人工智能等核心技术以及专家服务,构建智能化、智慧化信息系统,为其生产、运营、物流以及销售等各项业务提供平台支撑和智能决策支持。

荣盛集团与大华股份达成战略合作协议,双方将聚焦安消防控、机器视觉、智能交互、应急指挥、数据应用、智慧社区、智慧物流等领域,面向石油化工、特种物流、金融资本等4大行业板块,开展长期深入的战略合作。

桐昆集团与浙江中控技术股份有限公司成为长期的战略合作伙伴,将在智能化技术、智能工厂建设、新技术应用等领域展开深度合作,携手加快智能化建设,共促传统产业转型升级。

新疆中泰集团年产120万吨PTA数字化项目将与西门子开展深入合作,利用其云平台、大数据、软件定义网络、高清视频协同、智慧园区、智能制造、智慧物流等一系列数字化网络技术,真正把数字化网络应用转化为战略性资产和核心竞争力。

此外,华鼎股份与青岛奥利普自动化控制系统有限公司合作的华鼎数字化工厂项目于今年启动,这是全国首家化纤行业智能制造转型升级项目,将引领锦纶产业向数字化转型,提升锦纶产业整体信息化和数字化水平,进而提高锦纶产业全业务流程的效率。

3、收购业内优质资产,快速做大做强

2018年,收购事件频起,其中最引人关注的,是恒申以世界第四反向收购世界第一的福邦特,引起了己内酰胺市场格局的突变。通过此次交易,恒申收购了福邦特欧洲原帝斯曼欧洲工厂年产28万吨的己内酰胺生产装置、年产32万吨的苯酚-环己酮生产装置、福邦特南京工厂年产40万吨的己内酰胺生产装置,同时还收购了其己内酰胺生产技术、苯酚法环己酮生产工艺以及硫酸铵大颗粒生产技术等核心技术及知识产权。

恒申己内酰胺规模由此跃居为全球最大,至此拥有了连江、南京及欧洲3大生产基地,己内酰胺年产能达108万吨,形成了以己内酰胺生产为核心的辐射全球的化工新材料产业集群。

近年来,华鼎股份一直致力于多元化发展。18年,该公司通过发行股份及支付现金的方式,收购了通拓科技股东持有的100%股权。通拓科技是一家依托中国优质供应链产品,以电子商务为手段为世界各国终端消费者供应优质商品的跨境电商企业。通过此次收购,华鼎股份将在原有锦纶长丝业务的基础上,将新增处于迅猛发展期的跨境电商业务,开启「双主业」业绩驱动的业务发展模式。

为扩大聚酯产能,恒逸在收购路上一直乐此不疲。18年年初,为进一步展开并购,恒逸石化宣布,公司拟通过子公司浙江恒逸石化有限公司在福建和江苏宿迁分别设立子公司。在这之后不久,恒逸石化就宣布,拟以发行股份方式购买恒逸集团持有的嘉兴逸鹏化纤有限公司100%股权、太仓逸枫化纤有限公司100%股权,以及浙江双兔新材料有限公司100%股权。

在碳纤维领域,吉林化纤股份有限公司(以下简称「吉林化纤」)出资购买了吉林市国兴新材料产业投资有限公司持有的吉林精功碳纤维有限公司18%股权(以下简称「吉林精功」), 吉林化纤将依托吉林精功在复合材料的技术优势,快速拓展下游市场,为公司带来新的利润增长点。

化纤市场的2019年:等待惊喜还是更大的危机?

在目前宏观经济预期下,预计19年纺织纺服等终端需求表现将呈现「刚需稳,投机性需求弱」的情况,内外需增速将放缓,产业链淡旺季会较18年更为分明。

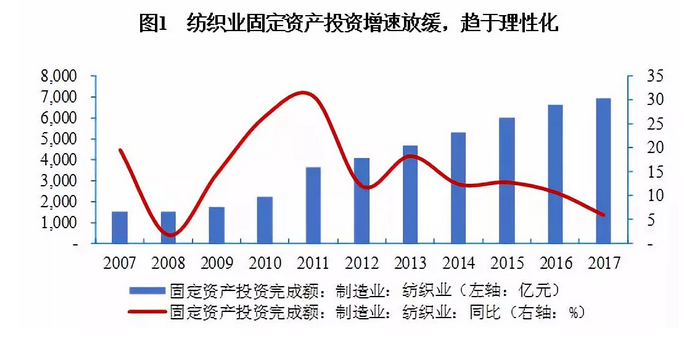

1、纺织业规模增速继续回落,行业投资更加理性化;目前,行业产能充足且利用率持续上升,长期来看国内产能向海外转移趋势将会持续

近年纺织行业规模保持扩张态势,但增速明显放缓,行业投资更加理性化。2017年纺织业固定资产投资完成额6,936.14亿元,同比增长5.9%,增速较2016年下滑4.8个百分点;2018年上半年固定资产投资完成额同比增长0.8%,增速较上年同期放缓6.3个百分点。

当前纺织业生产组织形式、要素比较优势、市场竞争格局及资源环境约束等方面出现了新的阶段性变化,受制于产业结构调整,盲目扩张得以遏制,预计2019年行业整体投资有望更加理性化,行业规模增速保持较低水平。

近年纺织业工业增加值增速加速下滑。2017年纺织业规模以上工业增加值同比增长4%,增速下滑1.5个百分点;2018年上半年规模以上工业增加值同比增长1.1%,增速回落3.4个百分点。从布、纱的产量上来看,2017年布和纱产量分别为695.60亿米和4,050.00万吨,均有所增长;2018年上半年布和纱产量分别为267.20亿米和1,673.80万吨,保持增长,但增速较2017年同期均有下滑。2018年6月末,纺织业规模以上企业(主营业务收入2,000万以上)产成品存货的期末值为1,384.50亿元,仍处于较高的水平。

2017年纺织行业产能利用率为80.2%,同比上升4.2个百分点,2018年上半年行业产能利用率进一步增至81.1%。预计2019年纺织业工业增加值增速进一步回缩,但产能依然充足,且随着技术和设备更新,产能利用率也有望进一步提升。

国内产能存在向海外转移的趋势。目前,国内多家上市纺织公司已开始海外产能的扩张,包括行业龙头企业鲁泰A、百隆东方及天虹纺织等公司。天虹纺织早在2006年就开始在越南布局海外产能,2017年产能已达125万锭纺纱。

百隆东方在越南纺织项目于2012年投产,2017年末百隆东方海外产能占公司总产能的比例约为42%。鲁泰A已经在越南、柬埔寨及缅甸等地设立了生产基地,其中2017年位于越南的3,000万色织布项目已经投产。考虑到我国人力成本持续上升,制造业成本优势逐步被削弱,而东南亚、南亚等国家劳动力等成本更为廉价,长期来看,国内产能向海外转移的趋势将会持续。

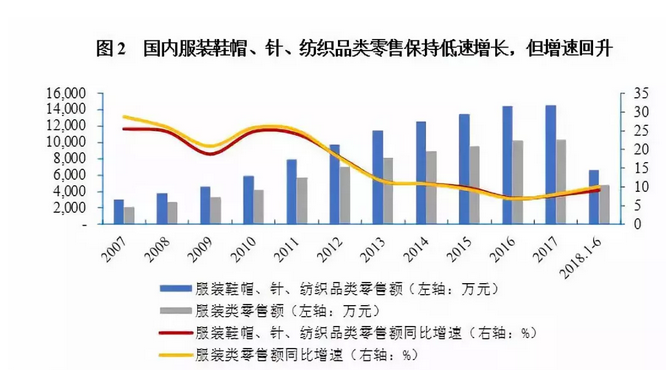

2、国内纺织服装需求增速弱势反弹,但经济增速下行对纺织业终端需求的不利影响将持续,预计2019年行业需求保持低速增长

近年国内纺织服装业需求增速弱势反弹,零售情况稳中向好,预计2019年行业需求保持低速增长。随着城市化的发展和人均可支配收入的提高,我国社会消费品零售总额不断增长,2017年社会消费品零售总额累计36.62万亿元,累计同比增长10.2%。

自2011年以来,纺织服装(含鞋帽、针、纺织品)需求增速已经连续6年下滑,增速放缓趋势明显,但2017年需求增速有所企稳,当年我国限额以上企业服装鞋帽、针、纺织品类零售额为1.46万亿元,同比增长7.8%,增速同比提升0.8个百分点,但仍低于同期社会消费品零售总额增速2.4个百分点。2018年1-6月,我国限额以上企业服装鞋帽、针、纺织品类零售额为6,650.90亿元,同比增速为9.2%,较2017年同期明显上升,而全国限额以上商品零售总额同比增长7.2%,相较于其他消费品类,今年以来纺织服装类消费品表现仍稳中有升。鉴于目前我国经济增速下行压力仍较大,预计2019年行业需求保持低速增长。

3、纺织品出口端回暖,但中美贸易摩擦将对出口造成不利影响

我国纺织品和服饰出口自2015年起呈现负增长的态势,这一趋势2017年得以改善。2017年以美元计价的纺织纱线、织物及制品累计出口1,097.71亿美元,同比增加4.5%;2018年1-6月累计出口纺织纱线、织物及制品583.30亿美元,累计同比增长10.20%,今年以来,出口延续了2017年较好的增长态势。目前,纺织品出口整体已有回暖趋势,扭转2015年和2016年下滑的态势。

但近来中美贸易摩擦不断,将对纺织业出口造成不利影响。2018年特朗普政府对中国的多项产品征收「一揽子关税」,在我国回击美国的加税之后,2018年7月10日,特朗普政府威胁对中国2,000亿美元的商品加征10%的关税,其中涉及全部种类的纺织纱线、织物、产业用制成品等,仅服装、家纺等终端商品暂未列入。

之后,特朗普政府宣布2018年9月24日加征10%关税,2019年1月1日起加征25%关税,将对我国纺织品的贸易环境产生一定的不确定性。据中国纺织品进出口商会统计,2017年中国对美国出口纺织服装及原料共456.4亿美元,占纺织服装总出口金额的16.9%,本次征税清单将影响中国对美国纺织服装出口金额约103亿美元,占中国对美国纺织服装及原料出口金额的22.6%,占中国纺织服装出口金额的3.81%。

根据人民日报2018年12月2日消息,国务委员兼外交部长王毅表示,中美双方同意停止相互加征新的关税,美国政府对中国2,000亿美元产品征收10%的加征关税原定在2019年1月1号提高到25%,现在已经决定2019年1月1号仍然维持在10%,双方决定不再对新的产品加征新的关税。考虑到2019年仍维持10%的加征关税,仍不利于纺织业的出口。

自2018年4月末,美元兑人民币汇率中间价开始上升。人民币贬值,在一定程度上缓冲了贸易战对纺服出口企业的影响,对于依赖出口的纺织服装行业构成利好。若人民币汇率贬值趋势延续,纺织服装企业将获得更多出口订单,并且增加企业收入,提升出口企业的毛利率。

4、聚酯环节行业集中度提升,中小工厂面临成本压力,长丝利润或存在一定压缩

结合对需求预估,国内聚酯产能及产量增速预计低于2018年,但预计仍高于PTA产量增速。此外,随聚酯环节行业集中度提升,中小工厂则面临成本压力,聚酯环节利润,特别是长丝上,存在一定压缩预期。

国内PTA新增产能不多,仅四川晟达、翔鹭石化、新凤鸣有投产预期,但受制原料和新装置开工不稳定性,预计19年实际产量增长有限,供需依然紧平衡。

亚洲PX将迎来产能集中投放,主要是国内产能,但新装置开车存在较高不确定性,实际产量增长或要到19年下半年。上半年着眼点还是关注PX检修量情况,从目前信息整理来看,19年上半年亚洲整体检修力度要低于18年,仍集中在3-5月。供需节奏上,预计一季度松,二季度紧,三四季度松。

2019年PTA平均加工差有望在产业链上下游利润让渡中继续上升,PTA重心仍将稳步上抬。但宏观预期不确定下,趋势性行情难现,更多的可能是季节带来的波段行情。

苏公网安备:

苏公网安备:

{kind=link}