资讯会员登录

×

恒力石化开车,炼油商们颤抖吧!

2018年12月13日恒力股份发布“关于2000万吨/年炼化一体化项目投料开车的提示性公告,恒力石化准备于2018年12月15日启动常减压等装置的投料开工工作,意味着PTA三巨头开始真正进入全国的炼化板块,全国炼化行业的产能过剩即将开始,国内产能过剩将导致全球炼化行业的产能过剩。

1、全国产能

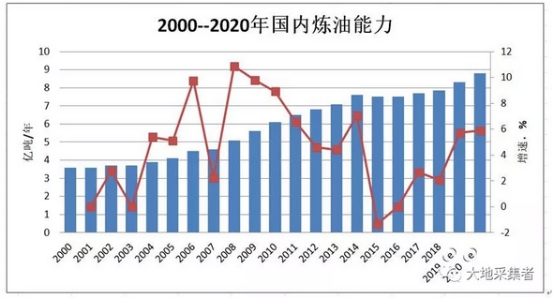

根据中国石油经济研究院费华伟,陈蕊两位在文章“中国炼油工业发展状况与趋势”中提到的:2017年年底,国内炼油产能达到7.7亿吨/年,预计2019年达到8.3—8.4亿吨/年,2020年将达到约9.0亿吨/年。

从全国炼油产能增速看,2008年炼油产能增速最高,达到9%左右,随后增速逐步下降,2014--2015年新建产能增速开始下降,主要是地炼为了获得原油“双权”,主动去产能,全国的炼油产能下降;之后随着全国新增炼油产能陆续投产,2019年炼油产能增速开始爬升至5—6%,2020年为5—6%。在2020年以后,国内炼油产能又将迎来一波投产的高潮。

图一新增炼油产能

随着2019—2020年新建产能的释放,全国炼油产能开始过剩,必须要分析各新建炼油企业、各炼油商的核心竞争力在哪里了。

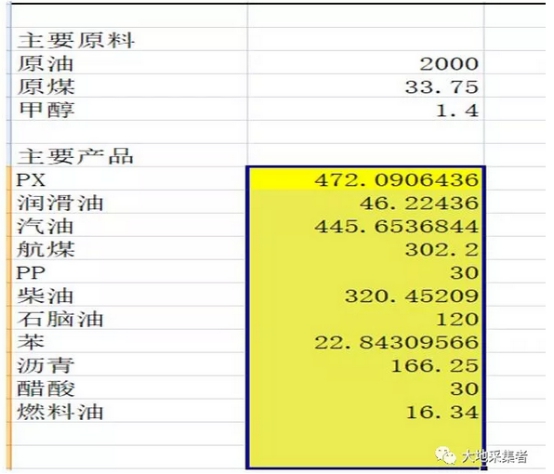

2恒力产品结构

图二恒力石化产品结构

根据“大地”拍脑袋得出的数据,恒力石化投产后,主要的产品有,PX约472万吨/年、润滑油46万吨/年、汽油445万吨/年、航煤约302万吨/年、聚丙烯30万吨/年、柴油320万吨/年、石脑油120万吨/年、苯22万吨/年、沥青166万吨/年等等。

第一,恒力石化在化工装置未投产前,整个化工产品占比达到30%左右,大大高于一般的燃料油型炼油厂,其中,PX占比达到约25%;第二,企业的成品油产量也有60—62%,这部分成品油如何消化是一个大问题;第三,如何在化工装置未投产前提高炼油板块的竞争力呢?这个需要仔细思考。

“大地”的预判,恒力石化还是会将开工率适当控制并保持与PTA负荷相匹配,主要的原因是国内成品油需求不佳,只能靠出口来解决,能够给予恒力石化的出口配额有限,短期内还是要靠PTA来消化富余的产能,等化工装置建设完毕后,将能推高企业的开工率;其次,还有规避原油下行给企业带来亏损的考虑,只能将加工量适当后移。

3成品油消费

3.1国内成品油消费

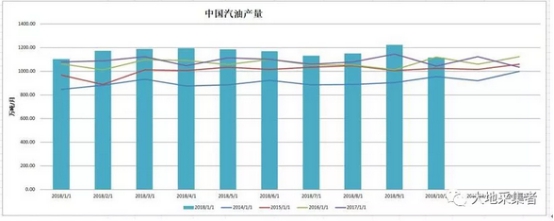

恒力石化投产后,一年满负荷生产,要生产至少1000万吨/年的成品油,这部分成品油如何消化呢?先来看一看国内的情况。预计2018年汽油产量达到1.38亿吨、柴油产量达到1.97亿吨,环比2017年增加810万吨、1600万吨。

图三国内汽油产量

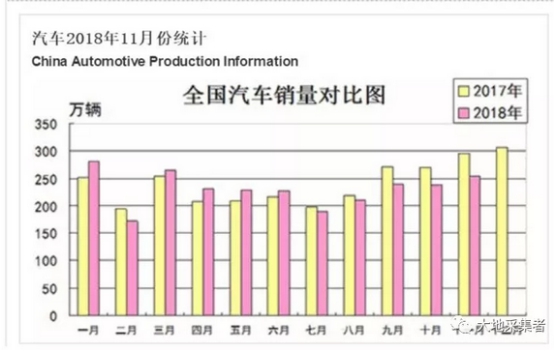

2018年11月份国内汽车销量仅为254.8万辆,环比上涨7.1%,但是同比2017年下降13.9%;1-11月,汽车累计销量达到2542万辆,销量比上年同期下降1.7%,销量增速继续回落。汽车销量将影响国内汽油消费。

图四国内汽车销量

图四国内汽车销量

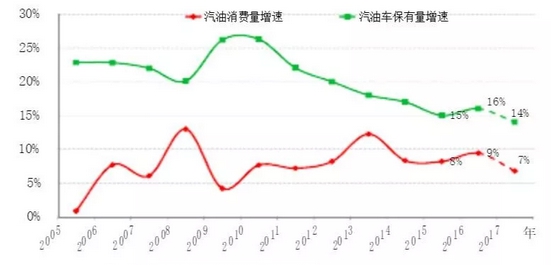

图五国内汽油需求增速预测

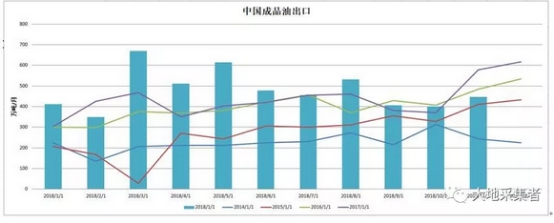

出口方面会不会存在机会呢?最新的海关总署数据,11月份国内成品油出口446.6万吨,环比10月份上涨约46.6万吨;同比2017年同期下降约132万吨。

图六国内成品油出口

中国成品油出口折合115—117万桶/天。东南亚国家到底有没有那么多的成品油需求呢?

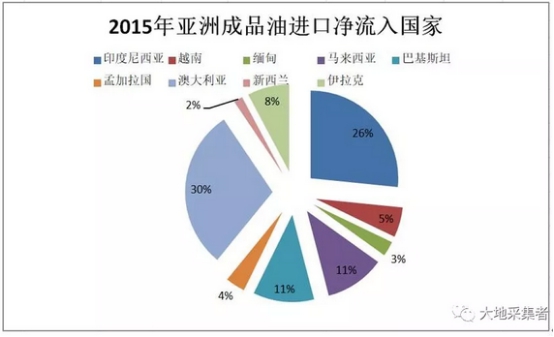

根据中国石油经济研究院2015年的数据,亚洲国家成品油净流入的国家合计需要进口178—180万桶/天的成品油。

图七东南亚成品油需求

2018年越南宜山炼厂投产,产能约800万吨/年,能够提高400--500万吨的成品油,取中位数450万吨;2018年年底,马来西亚炼厂投产,规模2000万吨,能够提高1000--1200万吨的成品油,取中位数1100万吨;2018年缅甸炼厂投产,规模500万吨,能够提高200--300万吨的成品油,取中位数250万吨;上述国家合计能够提供1750万吨的成品油,折合34—40万桶/天。那这样,亚洲的成品油还能消化120—130万桶/天,貌似中国成品油出口还有市场。但,等等,恒力石化2018年年底开车,2019年装置步入正常生产,恒力石化将能出口至少10-20万桶/天的成品油。这个平衡账一算,就很清楚了,就目前的情况来看,亚洲能够消化新增成品油的能力也没多少了。

出口方面可以挪腾的空间也越来越小了,预计2019年的出口配额将会维持2018年水平或者还有略降的可能。

3.2恒力石化研判

恒力石化装置开工进度呢?一定要关注其重油处理装置的施工、水联运、“三机组”的试运以及油运的进度。按照目前的情况来看,“大地”预计恒力石化全流程贯通在2019年一季度末或者二季度初。

如何研判装置的进度呢,按照“大地”约十五年炼化行业的经验,炼油装置从常减压装置投用,到全流程贯通需要180--200天。主要的问题是,加氢装置设备的试运是难点,其设备、管道压力等级高,必须按照程序一步一步来。以前“古雷”加氢裂化装置就是因为加氢高压管道的质量问题,放了“烟花”,因此,加氢装置的开车进度是急不来的,必须按部就班来(如有朋友能加氢现场图片的,可私信“大地”)。更别说常规的加氢装置爆破吹扫、管道试压,这些在冬季都不合适。因此,“大地”预判一季度末、二季度初恒力石化能够全流程贯通的可能性较大。

4未来影响

恒力石化的投产,对于国内炼油商来说,最直接的就是整体的开工率会下降,预计2020年国内炼油行业的开工率将降至行业产能过剩的警戒线(70—75%)。

图八主营炼厂开工率

今后,炼油行业的比拼将是企业核心竞争力的比拼。炼油企业的核心竞争力最基本的四要素:尼尔森系数、规模、企业成本以及地理位置,尤其尼尔森系数才是企业的关键指标之一。

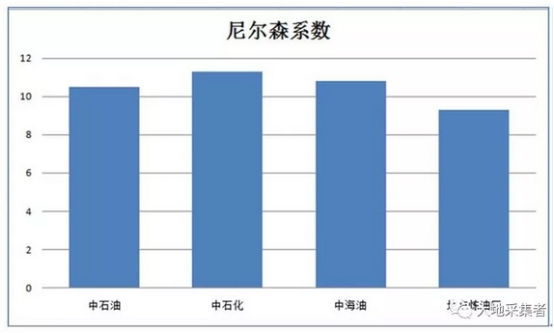

图九主要炼油商尼尔森系数

未来国内炼油行业估计不容乐观,2018年国内炼油厂已经有破产的企业出现,第一个在山东、第二个在广东!第三、第四个呢?在哪里呢?“大地”估计2019年这个破产的炼油企业只会越来越多。只有提升企业的尼尔森系数,降低企业成本才能在将来的炼油行业竞争中取得一席之地。

按照典型区域华南地区为参照,如果消费不景气,再考虑冬季因素,出行减少10%的情况,2018年10月份库存的成品油最快也要40天才能降至正常的库存水平;如果各别炼油厂可以降低加工负荷或者增加出口,那么30天内降至正常的库存水平也不是不可能。

但是,长期而言,由于国内房贷占比较高,未来居民汽油消费会越来越不景气,炼油商的竞争才刚刚开始。

图十成品油库存

5小结

恒力石化2018年年底开车,2019年装置生产正常,将能出口至少10-20万桶/天的成品油。今后,炼油行业的比拼将是企业核心竞争力的比拼。炼油企业的核心竞争力最基本的四要素:尼尔森系数、规模、企业成本以及地理位置,尤其尼尔森系数才是企业的关键指标之一。

“大地”估计2019年国内成品油市场将会全面放开,炼油商的竞争才刚刚开始,预计国内破产的炼油企业只会越来越多。炼油商只有提升尼尔森系数,降低企业成本才能在将来的炼油行业竞争中取得一席之地。

颤抖吧,全国的炼油商们,国内炼油行业的竞争才刚刚开始!

后记:给各位看看IEA月报的数据,2014--2018年全球炼油行业的裂解利润呈周期性的波动。2018年全球炼油行业的裂解利润已经降至2013--2014年的最低水平,全球炼油商的利润预计将会周期性的下行。尽管预计2019年裂解利润下行,但是尼尔森系数高的美国湾区炼油商,其裂解利润还能保持6--12美金/桶。

苏公网安备:

苏公网安备:

{kind=link}