资讯会员登录

×

羽绒服面料成交好转,化纤指数小幅上涨

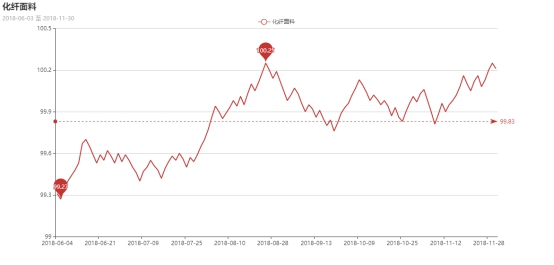

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于103.8点,与上周相比,上涨了0.02点;化纤面料价格指数也小幅拉涨,收盘于100.21点,与上周相比,上涨了0.05点;化学纤维价格小幅下跌,收盘于108.8点,与上周相比,下跌了0.03点。本周蚕茧丝绸类产品价格指数小幅走高,收盘于104.7点,与上周相比,上涨了0.11点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数也小幅拉涨,收盘于100.21点,与上周相比,上涨了0.05点。

里料方面,本周里料方面成交表现平平,常规平纹类产品走货一般,部分厂家库存有所上升,有抛售心态。具体来看,涤塔夫系列稳中走弱,厂家报价较前期下跌了0.05元/米,成交集中在190T、290T、320T等;轻盈纺系列中,主流成交集中在210T轻盈纺,厂家产销难以做平,库存有上升现象;五枚缎、色丁等床上用品继续走货缓慢,厂家报价稍有下调;提花方面,近期提花里料在市场成交较为稳健,多销往常熟、海宁等地区,尤其是阳离子提花和黑丝提花,厂家接单较为稳定。

面料方面,本周面料市场成交热点产品依旧不多,前期热销的记忆T400较前期稍有回落,供需关系有所缓和;高弹面料走货尚可,不少品牌商有下单操作,但是单量多以中小单为主,如SPH、CEY等面料量价平稳;尼丝纺系列受到气温走低的影响,用于防寒服系列成交稍有好转,厂家生产积极性有所恢复,但是下游压价较为频繁,成交多集中在超细旦产品;春亚纺系列中,用于羽绒服面料局部走畅,近期市场上一款双面数码印花50D春亚纺双层提条单线面料有上升势头,该面料不仅防水、防钻绒,用它制作羽绒服时,还可省去胆布层这一道工序,受到了很多品牌商的青睐;麂皮绒系列中,针织麂皮绒整体走货一般,厂家报价随原料走跌而下跌;牛津布近期成交较前期有所放缓,市场库存有上升趋势;此外,桃皮绒、短毛绒等出货表现平平,厂家有低价促销的意向。

从商务部盛泽指数可以看出,本周市场走量虽然与上周相比,变化不大,但是不少厂家表示后续订单跟进力度不足,市场信心偏空。库存方面,目前大部分厂家产销尚能做平,库存维持在34天左右;开机率方面,个别厂家因接单情况不佳,降低开机率,其他大部分厂家仍维持前期生产水平,喷水织机开机率尚能维持在8成。目前市场大环境并不理想,原料价格继续走跌,坯布原料成本支撑力度不强,再加上下游订单量难有起色,市场或将面临回调的格局。

二、从化学原料市场行情来看

化学纤维价格小幅下跌,收盘于108.8点,与上周相比,下跌了0.03点。

在经历了前期的重挫后,本周国际油价跌势略有放缓,呈现区间调整格局;截至29日国际油价止跌反弹,纽约原油1月期货至51.45美元/桶,布伦特原油1月期货报59.51美元/桶。PX方面,本周PX市场跌势却有进一步放大,价格下跌明显,跌破千元大关;截至周四,亚洲PX价格跌至979.33美元/吨FOB韩国和999.33美元/吨CFR中国,欧洲PX跌至902美元/吨FOB鹿特丹。

PTA方面,在国际油价持续走跌以及期货面的打压下,PTA市场行情更是雪上加霜,悲观情绪不断发酵,价格重心继续走跌;截至周五,内盘市场报价集中在6280-6350元/吨左右,成交商谈围绕在6150-6230元/吨附近。本周乙二醇市场行情偏弱震荡,成本面以及需求面依然没有起色,市场信心受挫,价格重心进一步走低;截至周五,其中内盘价格集中在5750-5800元/吨附近。

涤纶长丝方面,本周涤纶长丝市场行情跌势蔓延,主流厂家报价重心多有下调,并且部分产品价格已经逼近年内价格低位。截至周五,其中POY150D/144F主流厂家报价下降了350元/吨至8600元/吨,而FDY75D/36F产品报价则走跌至9100元/吨。

产销方面,虽然涤丝厂家有降价或是放大优惠促销力度,但本周来看下游织造厂家采购积极性仍显一般;由于聚酯市场利空主导,涤丝价格仍未显止跌迹象,织造市场心态悲观,采购谨慎。本周聚酯市场主流产销多集中在6-9成上下,其中有部分较好的有100%-120%左右。

库存方面,受到市场整体产销偏弱的影响,本周聚酯市场主流库存水平有进一步攀升,现如今已位于年内库存高位。从统计数据来看,现如今涤丝市场整体库存上升至18-26天;具体产品方面,其中POY库存集中在17-21天,FDY库存至18-23天附近,而DTY库存则至25-31天左右。

三、从蚕茧丝绸市场行情来看

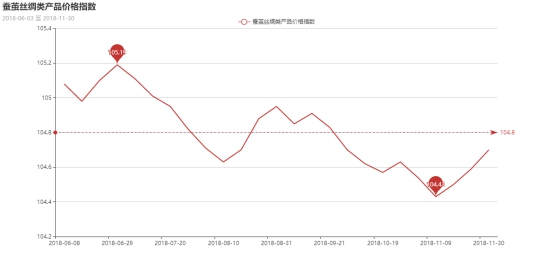

本周蚕茧丝绸类产品价格指数小幅走高,收盘于104.7点,与上周相比,上涨了0.11点。

本周盘面涨跌不一,竭力维持低位整固形态。现货面,价格继续持稳。应该说,这两周以来,厂丝现货价格表现低位稳定,波幅不大。外销方面,11月下旬以来对印度市场中低等级厂丝成交价格相差不大,基本在每公斤45-45.5美元的水平,基本是净到手每吨35万左右。内销方面,年末稍有动静,下游原料库存量不大,在收储预期下,织造厂家对上游的询价较为积极。

26日广西自治区茧丝绸协调办公室召开了广西茧丝绸企业运行情况工作座谈会。以便更好地向囯家茧丝办报告茧丝绸行业运行情况、提出建议意见、促进茧丝绸行业健康平稳发展。受厂丝收储能分担现货供应压力的预期升级影响,盘面大幅反弹。现货面上,厂丝价格未同步上扬,但成交价格明显持稳。收储预期是短期市场看待后市的支撑. 有利于市场信心的恢复。

苏公网安备:

苏公网安备:

{kind=link}