资讯会员登录

×

粘胶短纤市场周报(11.26-11.30)

一、原料市场评述

短绒市场价格小幅上移,部分粮油厂停车,报价试探性上移,夏津长丝绒报至3700-3800元/吨,实单有待落实。

棉浆市场表现僵持,棉浆厂主流报价延续7300元/吨,实单7200元/吨成交阻力略大,下游压价普遍,部分河南一带小浆厂成交略低在7150元/吨附近。

国产溶解浆实单成交阻力较大,下游压价意愿明显,对于实单7700-7800元/吨附近价位较为抵触,市场商谈仍显僵持。国内外溶解浆市场表现僵持,买卖双方意向价格差距较大,市场暂无实单成交价格听闻。部分偏低商谈意向价格多较上月有30-50美元,100-200元/吨下浮。

外盘溶解浆市场价格暂无实单消息听闻,浆厂报价普遍持稳,阔叶在940-950美元/吨,针叶950-990美元/吨,实单成交仍在商谈中,买卖双方意向略有差距。今年5月太阳老挝年产30万吨化学浆投产后主要生产纸浆,据悉10月末该装置转产溶解浆后,部分溶解浆新产品已进入中国,且粘胶工厂陆续试样。

二、粘胶市场行情评述

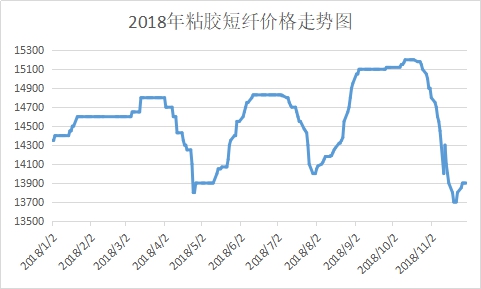

11月开始,粘胶短纤行情一路下跌,价格触底。随着亏损面的加大,上周起各厂家开始集中低价签单,市场产销大增,市场信心得以收复,价格开始止跌企稳。本周粘胶短纤价格基本持稳,新单成交零星,个别厂家报价小幅上行,部分成交重心偏低。目前中端产品价格在13600-14000元/吨,高端产品则在13800-14200元/吨。

三、下游市场行情及后市预测

人棉纱市场弱势整理,订单表现平平。环纺人棉纱价格波动,场内心态谨慎,萧山产环锭纺30S部分报价在18500-18700元/吨,个别实单成交低于18200-18300元。赛络纺人棉纱价格稳中有降,交投气氛偏弱,福建赛络纺40S部分报价在22000元/吨左右。

目前来看,粘胶短纤价格区间持稳,有个别厂家报价小幅上涨,但总体仍偏弱。粘胶短纤工厂扭亏意向较强,行业开机率有所下降,但库存压力并未完全化解,且下游纱厂对原料寻采有限,实盘交投量价仍相对偏弱。综上,预计后市粘胶短纤报价仍难上涨,以弱稳为主。

苏公网安备:

苏公网安备:

{kind=link}