资讯会员登录

×

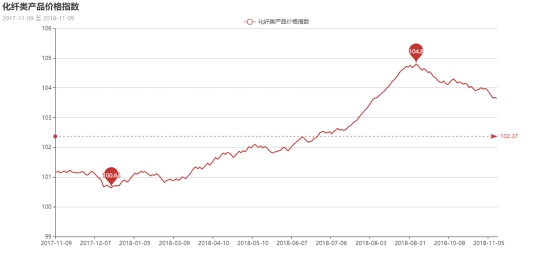

原料跌势加剧,化纤指数疲弱下滑

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数弱势下行。其中,化纤总指数收盘于103.64点,与上周相比,下跌了0.31点;化纤面料价格指数小幅回调,收盘于99.96点,与上周相比,回落了0.1点;化学纤维价格继续走低,收盘于108.95点,与上周相比,下跌了0.51点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于104.43点,与上周相比,下跌了0.11点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

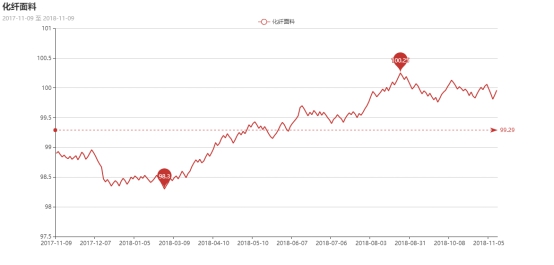

一、从化纤面料市场行情来看

化纤面料价格指数也小幅下跌,收盘于99.96点,与上周相比,下调了0.1点。

从中国绸都网监测的样本企业看出,本周盛泽市场交投气氛表现一般,防寒服面料局部走畅,市场产销略显不平。

里料方面,本周里料市场成交量与上周基本持平,常规平纹里料走货偏稳,具体来看,涤塔夫系列成交好于前期,成交主要集中在190T、260T、290T等,价格较上周稍有下调,现170T涤塔夫报价在1.43元/米;美丽绸、舒美绸等成交量有不同程度的走低;提花里料在市场销量尚可,尤其是黑丝里料,下游采购多用于箱包等生产;五枚缎产品用于床上用品需求尚可,外贸单走货不畅,厂家出货意向增强,价格稍有下滑;针织网眼面料成交好于前期,尤其是功能性针织网眼布,用于运动服等需求稳定。

面料方面,本周防寒服面料成交好于前期,价格随着原料走跌也稍有下滑。其中三合一贴膜在市场上成交放大明显,下游采购多用于羽绒服等,厂家生产积极性较好;弹力面料交投气氛尚可,T400、弹力春亚纺、弹力色丁等走货较为稳定;塔丝隆系列中以锦纶塔丝隆市场走货顺畅,尤其是178T、184T消光塔丝隆,下游采购多用于制作男女运动服、休闲服、童装或校服等,适用性广、价格合理,受到了下游客商的青睐;喷气面料销售稍有上升,交易品种主要集中在锦棉、涤棉等;牛津布系列走货强劲,其中长丝牛津布用于箱包需求较为稳定;平桃系列一直成交疲软,但是近期一款平纹桃皮绒烫黑金的面料产品表现突出。该面料为男士风衣、夹克等休闲服外套的优选面料,颇受下游杭州、上海、广州、福建等地区服装采购商的喜爱。据了解,此面料选用平纹组织,在喷水织机上织造,先后经过定型、染色、磨绒等多种工艺加工而成;再加上桃皮绒产品表面覆盖着精致细密的小绒毛,不仅具有舒适的手感,兼具着吸湿、透气的功能。而此款面料再加上黑色烫金图案,既添诱人魅力,又显时尚气息,后市潜力较大。

从商务部盛泽指数可以看出,本周印染和涂层限停产对市场产生的实际影响不大,市场货陆续进入尾声,成交缺乏亮点,因此市场坯布库存仍在缓慢上升,现盛泽地区坯布库存在33天左右;开机率方面,市场行情虽然一般,但是厂家生产积极性仍较好,因此喷水、喷气开机率维持在8成左右。随着气温走低,市场上防寒服面料需求将有所好转,但是上游原料价格持续走低,影响了面料市场报价,厂家利润有所萎缩,心态不佳。

二、从化学原料市场行情来看

化学纤维指数继续走低,108.95点,与上周相比,下跌了0.51点。

美国石油库存增加、OPEC生产过剩和伊朗制裁力度减弱,三方面因素叠加在一起导致油价持续大跌。截至11月8日,国际油价持续走低,纽约原油12月期货报60.67美元/桶;布伦特原油1月期货报70.65美元/桶。PX方面,原油暴跌引发石化产品价格承压下跌,本周PX价格重心同样下行,截至11月8日,亚洲PX价格收于1133.67美元/吨FOB韩国和1153.67美元/吨CFR中国;欧洲PX收于1065美元/吨FOB鹿特丹。

PTA方面,原油持续下跌,成本面坍塌,加上下游持续疲软,市场利空主导下本周PTA跌势明显。截至本周五,PTA现货价格集中在6750元/吨附近。乙二醇方面,聚酯产业链上下游行情疲软,市场心态悲观,乙二醇行情弱势下调。截至本周五,乙二醇内盘价格回落至6150元/吨上下。

聚酯切片方面,成本面弱势,下游采购积极性不高,聚酯切片市场量价齐跌。截至本周五,切片价格集中在8475元/吨附近,较上周五价格大幅回落了400元/吨。涤纶长丝方面,11月以来,下游采购积极性依然较差,聚酯厂家库存压力甚大,同时聚酯原料跌跌不休,涤丝价格继续回落。截至本周五,盛泽一主流涤丝厂家目前FDY50D/24F报价在10700元/吨,50D/72F报价在11400元/吨;POY150D/144F150D/288F报价9500、9550元/吨。另外,桐乡一主流涤丝厂家,现其POY75D/72F报价在10500元/吨,POY150D/144F报价在9700元/吨,POY150D/288F报价在9700元/吨。

产销方面,本周聚酯上下游依然延续前期的疲弱行情,原料价格未见止跌迹象,而织造市场接单情况依然一般,市场持看空心态,织造厂家采购积极性较弱,周内产销集中在4-7成上下,多以刚需补货为主。

库存方面,近期涤丝市场成交气氛延续疲软格局,聚酯厂家库存压力进一步攀升。从统计数据来看,现如今涤丝市场整体库存走高至17-25天;具体产品方面,其中POY库存上升至16-20天,FDY库存至17-22天附近,而DTY库存则至24-30天左右。

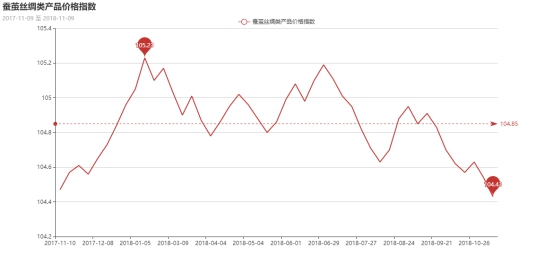

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,104.43点,与上周相比,下跌了0.11点。

11月份,终端订单仍然走弱,织造、贸易企业生意整体不理想,不管是梭织面料还是针织面料都与去年的行情不能比,基本上在去库存状态。现货面上,今日织造企业仍旧按需小批量进货,有的厂丝订单上周订好,但随着盘面价格的再次下跌,现货提货时真正成交价格也每吨顺势降低几千元。

目前绸缎行情较差,一方面原本金九银十的旺季并未到来,10月中下旬开始市场反而走弱,下游需求清淡,库存堆积上升,贸易商拿货谨慎;另一方面5、6月份大量生产的成品价格倒挂加大,走货艰难,抛向市场,下游普遍悲观。

苏公网安备:

苏公网安备:

{kind=link}