资讯会员登录

×

盛虹集团137亿入“A股”,民营炼化巨头系数登陆资本市场!聚酯产业链将如何演绎?

9月26日晚间,东方市场(000301)发布公告称,经公司申请,并经深交所核准,自9月27日起,公司证券简称由“东方市场”变更为“东方盛虹”,公司证券代码不变,仍为“000301”。

东方市场此次更名,也为这场江苏国资企业与地方民营资本之间持续了一年多的并购重组画上了句号。

国望高科进入资本市场,或将引发市场竞争格局的微妙变动

据悉,此次重组的交易标的国望高科,系中国企业500强之一的盛虹集团旗下盈利能力较强的子公司,是目前国内化纤企业的龙头之一,主营业务为民用涤纶长丝的研发、生产和销售。数据显示,2015年度、2016年度和2017年度,国望高科分别实现营业收入131.88亿元、138.82亿元和162.99亿元,归属于母公司所有者的净利润6.32亿元、10.91亿元和14.29亿元,业绩增长速度较为明显。

当前聚酯市场上多家“领头羊”的竞争非常激烈,却又各有所长,而盛虹能够进入资本市场,或将引发市场竞争格局的微妙变动。

那么,当前的聚酯市场究竟是怎样的一种竞争格局?已经得到行业普遍认可的是,一些具有强势竞争力的行业“大佬”已形成。

如果从细分产品品类看,各聚酯龙头企业的竞争格局在细分领域各有千秋。

DTY方面,盛虹集团属于“掌舵级”,对行业的“掌控力”强。其DTY差异化品种齐全,包括阳离子、有光/半光/消光、阳/涤复合,各系列产品的产能属于行业最大,大多数品种的品质属于行业最好。总体看,盛虹在DTY品类上具有行业定价权。

荣盛的DTY产能目前约1100吨/日,但浙江工厂主要以粗旦为代表。

POY方面,恒逸集团、桐昆股份、新凤鸣具有领军优势。

而在FDY方面,恒力影响力很大,品牌价值高,具有定价权,天圣的产能则最大。

此外,福建聚酯行业相对独树一帜,其企业产品主要覆盖福建、广东区域市场。销售价格、销售方式也与江浙工厂有所不同,价格基本高于江浙二线工厂,销售存在一定账期,以福建百宏、锦兴为龙头。

对于聚酯行业未来的竞争格局,各龙头企业要想巩固既有市场,持续维持竞争优势,并适度寻求突破发展,对资金的渴求势必强烈,因此寻求上市,降低融资成本可谓是必然之举。而且,从战略上看,踏入资本市场是实体企业寻求快速扩张的“助推器”,这已是业界的共识。而未进入资本市场的化纤企业将在扩张道路上考虑的因素将更多。

行业人士预测,在聚酯板块,随着各家聚酯企业的持续扩张和激烈“争斗”,将来的聚酯市场上,浙江萧山板块的荣盛、恒逸,桐乡板块的桐昆、新凤鸣,江苏盛泽板块的盛虹、恒力,福建板块的百宏、锦兴将强者愈强,最有可能在激烈的市场竞争中“剩者为王”。

民营炼化巨头系数登陆资本市场,牵动着行业发展的脉搏

而同时,随着东方盛虹的重组上市成功,目前国内几大民营炼化巨头恒力股份(600346)桐昆股份下跌;恒逸石化(000703);荣盛石化(002493);系数登陆A股市场。

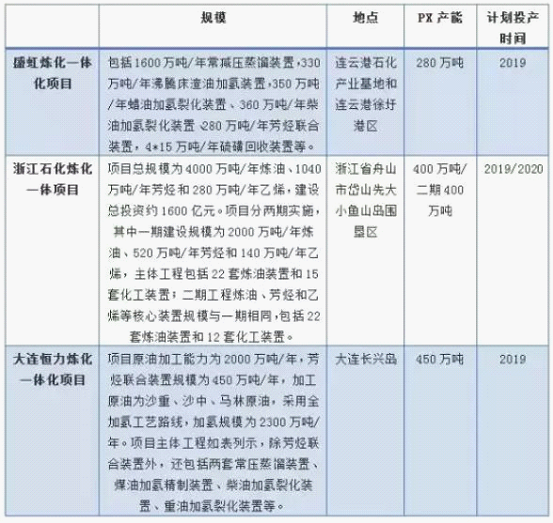

目前2018年已进入第四季度,目前恒力炼化、浙江石化、恒逸文莱、盛虹炼化四大民营炼化项目都在做正式投产前最后的“冲刺”。这些大项目牵动着行业发展的脉搏,让人越发激动。获悉,恒力2000万吨/年炼化项目将力争今年10月率先投料试生产,而其余项目也将在2019年相继投产。

从产业发展的逻辑看,这股民营大型炼化一体化项目建设的热潮不同于之前我国炼化产业项目建设,其重要区别在于:一方面,包括恒力股份、荣盛石化、恒逸石化和东方盛虹这几家上市公司都属于国内聚酯化纤行业巨头,都是为了加快构筑“原油加工—PX—PTA、乙二醇—聚酯”全产业一体化协同发展模式,这是产业发展需求;而另一方面,这几大项目的建设起点高、装置总体规模与单体规模大、上下游产能协同性强,具备了在全球炼化、石化、聚酯产业链领域深度参与国际化竞争的产能优势和市场基础,这是市场产能的禀赋。

光大证券曾在一篇关于民营炼化巨头崛起的行业研究报告中指出,“中国大陆企业有两大优势:一是全产业链优势,PX有80%的下游在大陆本土;二是后发的规模优势和技术优势。这两大优势使得这类民营企业在炼油芳烃路线上,在未来10年内处于全球综合成本最低的位置”。

目前,我国聚酯化纤产业链中下游的聚酯和PTA业务都在全球占据着绝对主导地位,产能产量规模都占到世界总量的60%-80%以上,而最上游的芳烃环节一直受制于人,国内PX进口依存度已经高达60%以上。因此,这几大民营化纤巨头都卯着劲加快建设炼化一体化项目,随着这几大项目的陆续建成投产,我国石化聚酯化纤全产业链受制于人的最后一环将被彻底打通。

苏公网安备:

苏公网安备:

{kind=link}