资讯会员登录

×

原料开启暴跌模式 化纤指数疲软下跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数大幅疲软收跌。其中,化纤总指数收盘于104.2点,与上周相比,下降了0.34点;化纤面料价格指数也出现跌势,收盘于99.82点,与上周相比,下滑了0.09点;化学纤维价格继续下跌,收盘于109.93点,与上周相比,下行了0.41点。本周蚕茧丝绸类产品价格指数震荡首得,收盘于104.83点,与上周相比,小幅下调了0.08点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

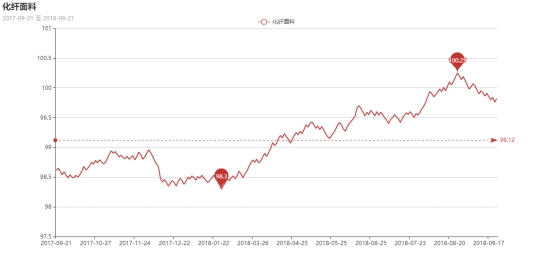

一、从化纤面料市场行情来看

化纤面料价格指数也出现跌势,收盘于99.82点,与上周相比,下滑了0.09点。从中国绸都网监测的样本企业看出,本周市场整体成交表现一般,中秋节前下游采购意向一般,市场货走货局部放量,整体缓慢上升。

里料方面,本周里料市场成交气氛表现平平,价格大致维稳。具体来看,涤塔夫系列局部放量,部分厂家尚能做平,成交集中在260T、290T,高密涤塔夫380T、400T成交较前期放量;半弹春亚纺与上周行情变化不大,部分产品走货不如前期;轻盈纺系列成交集中在210T轻盈纺,下游采购多用于制作秋冬服装面料,价格多维持前期;提花系列近期成交活跃,尤其是用于箱包里料,除了用于旅游箱包,用于学生箱包需求也在放大,市场整体表现较好,下游采购多销往海宁等地;涤棉里料走货滞缓,市场整体买气不足;经编网眼里料需求尚未放大,厂家出货意向增强。

面料方面,本周面料市场成交气氛局部好转,中高端产品订单较为稳定,低端产品如涤塔夫、春亚纺等走货难以放大,厂家销售压力较大。具体来看,尼龙面料本周成交有所放大,如尼龙斜点等,下游采购用于防寒服面料需求较好,但是即使原料价格上涨,尼龙面料价格仍维持前期;塔丝隆系列成交依旧集中在涤纶塔丝隆,下游采购多用于制作风衣、夹克、休闲装等,价格维持前期;牛津布系列用于箱包走货强劲,尤其是长丝提花牛津布,既时尚又个性,满足了时尚人士的爱美心里;仿真丝系列本周出货不畅,虽然复合丝雪纺成交尚可,但是整体库存仍在缓慢上升中;仿记忆系列成交表现良好,不少贸易商都在打样试样中;四面弹系列成交气氛较前期稍有走弱,但后市预期较好。近年来,随着环保概念深入人心,环保纱生产的面料成为很多品牌的新宠,近期一款再生涤塔夫面料表现较好,该面料多运用于再生涤塔夫面料,如今已被广泛运用于礼品袋、手提袋、购物袋、箱包里料、书包等产品的制作中。用这款面料制作的产品,不仅有抗静电、防水等优点,还具有环保无毒的专属特点,顺应了时代潮流,受到大众的广泛欢迎。

从商务部盛泽指数可以看出,本周市场买气上升缓慢,市场人士心态微妙。开机率方面,受到高价原料的影响,厂家生产成本较大,生产积极性不如前期,整体开机率维持在7成偏上;库存方面,由于大部分面料产销难以做平,盛泽地区坯布库存小幅上升,在29天左右。随着中秋、国庆双节的到来,原本预期的囤货潮并未到来,市场接单、下单速度缓慢,从而导致市场信心有所打压,预计后市在无利好的支撑下,市场行情暂时走稳。

二、从化学原料市场行情来看

本周化学纤维价格继续下跌,收盘于109.93点,与上周相比,下行了0.41点。

周初国际油价延续下跌走势,但18、19日在原油库存下降等利好因素提振下,国际油价强势上冲,分别上涨1%、2%;临近周末多头信心受挫,油价承压回撤。截至20日收盘,纽约原油11月期货报70.32美元/桶;布伦特原油11月期货报78.70美元/桶。PX方面,本周市场呈现疲弱走跌行情,价格重心跌幅较为明显;截至周四,亚洲PX价格跌至1243.67美元/吨FOB韩国和1263.67美元/吨CFR中国;欧洲PX跌至1177美元/吨FOB鹿特丹。

PTA方面,在市场利空打压下,期货面大幅回落,现货市场价格重心也是跌势难止,跌幅较大;截至周五,内盘市场报价大幅下行至7800-7880元/吨左右,成交商谈则走跌至7700-7750元/吨附近,市场交投气氛普遍偏淡。近期在聚酯大盘压制下,乙二醇市场行情低迷前行,价格重心多有回落;截至周五,内盘价格大幅下降至7100-7150元/吨。

涤纶长丝方面,受到下游需求减弱以及上游成本面大跌的压制,本周涤丝市场也趋于疲弱运行,主流厂家报价重心多有走跌,降价促销现象较为普遍。截至周五,其中POY150D/144F主流厂家报价下降了400元/吨至11800元/吨,而FDY75D/36F产品报价则大幅下跌了600元/吨至12200元/吨。

产销方面,聚酯原料市场行情疲软,市场心态较为悲观,下游织造厂家观望心态较重,采购积极性较弱,操作较为谨慎,缺乏囤货以及批量性采购动力。因此本周涤纶长丝市场产销表现清淡,交投气氛偏弱,主流产销仅维持在3-5成附近,较好的厂家也只有6-8成左右。

库存方面,伴随着涤丝市场交投气氛减弱,产销低迷的制约,聚酯厂家主流库存水平进一步累积。从统计数据来看,现如今涤丝市场整体库存略升至8-16天;具体产品方面,其中POY库存增至7-10天,FDY库存升至8-11天附近,而DTY库存则至15-21天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数略有回升,收盘于104.83点,与上周相比,小幅下跌了0.08点。

近日美政府继续对2000亿美元的中国进口商品征收额外关税,将于9月24日生效,年底前关税为10%;明年1月1日,关税将调升为25%。此消息已经造成金融市场连及厂丝盘面的动荡。目前市场情绪所担忧的不确定性将大部消除,厂丝价格下跌趋缓。织造厂家有望情绪修复,延迟补货的动作有望改善,而按照订单逐步补足原料库存。

外销方面,近阶段印度市场由于前期进货量较多和印度卢比仍保持跌势,影响本周进口商进口厂丝积极性。前期厂丝订单发逐步往印度口岸在交付中,近期印度进口商付款及时周转较快,显示印度国内需求比较旺盛。

资金方面,央行今日开展1500亿元7天逆回购、500亿元14天逆回购,今日无逆回购到期,实现净投放2000亿元。昨日央行开展了2650亿元MLF操作,两日内向市场净投放量为4650亿。尽管央行连日在公开市场开展流动性大额投放,但中短期流动性仍偏紧。行业企业实际资金压力仍加大。

苏公网安备:

苏公网安备:

{kind=link}