资讯会员登录

×

聚酯产业链“高烧不退”,化纤指数持续走高

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数强势拉涨。其中,化纤总指数收盘于104.55点,与上周相比,上涨了0.41点;化纤面料价格指数也小幅拉涨,收盘于100.25点,与上周相比,上涨了0.22点;化学纤维价格强势拉涨,收盘于110.04点,与上周相比,上调了0.56点。本周蚕茧丝绸类产品价格指数继续上升,收盘于104.92点,与上周相比,上涨了0.22点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数也小幅拉涨,收盘于100.25点,与上周相比,上涨了0.22点。

里料方面,本周里料市场量价齐升,尤其是常规平喷产品。具体来看,涤塔夫系列本周成交有所放大,尤其是290T涤塔夫,下游询盘者较多,市场货源较前期紧俏,部分厂家将其报价上调0.02元/米;半弹春亚纺系列本周表现较好,其中170T半弹春亚纺市场价格在1.40元/米;轻盈纺系列中,主流产品210T轻盈纺交易量表现稳定,价格变化不大,下游采购多用于服装里料;舒美绸、涤美丽用于中高档西服里料出货量有所上升,价格局部上涨;五枚缎用于床上用品需求较前期有所下降,厂家出货尚算稳定,价格变化不大;提花提格里料市场整体交投气氛较好,部分产品在市场集中走货,主要销往海宁、常熟等地,价格与上周基本持稳。

面料方面,本周面料市场冷热不一。轻薄型的仿真丝面料作为上半年的主流产品,近期成交继续走弱,厂家涨价乏力;喷气面料在市场需求继续放大,下游采购多用于制作夹克衫、休闲装等,价格变化不大,其中锦棉产品成交较为突出;塔丝隆系列中,涤纶塔丝隆受到原料价格的上涨有所上调,大概在0.05-0.10元/米,锦纶塔丝隆相对而言,涨价幅度一般;牛津布面料用于箱包、帐篷、雨具等需求有所增大,其中以涤纶长丝牛津布较为动销,如1280D牛津布本周销量有所上升;四面弹系列在本周继续走畅,下游采购多制成休闲夹克、风衣、冲锋衣等户外运动服装。制成的衣服穿着舒适,灵活自如,满足了消费者多样化、时尚化的概念,价格与上周基本持平,其中以锦纶四面弹走货突出;此外,市场上一款弹力迷彩走货不错,该面料是一种耐磨的防水面料、富有弹性、搭配各种迷彩元素的印花,成为2018年的最新户外运动与旅行的标配,近期市场订单有所增多。而水洗绒、双面绒等产品在市场成交依然表现疲软,买气不足。

本周市场成交气氛较前期好转,下游客商询盘、打样积极性好于前期,部分货源走货顺畅,现盛泽地区坯布库存在28天左右,部分规格库存较低;开机率方面,限产政策依旧进行,现盛泽地区喷水、喷气织机开机率维持在8成左右。随着“金九银十”脚步的临近,市场成交将逐步打开,尤其是常规化纤面料,受到产能的限制,市场供需仍处于紧平衡状态,预计在原料暴涨的时代,会引起贸易商囤货的操作。

二、从化学原料市场行情来看

化学纤维价格强势拉涨,收盘于110.04点,与上周相比,上调了0.56点。

前半周国际油价延续上周涨势,录得五连阳;至22日,其中WTI10月原油期货报67.86美元/桶,创8月7日以来前月期货收盘新高,布伦特10月原油期货收报67.86美元/桶,创7月30日以来收盘新高。而后半周受到美元指数反弹的影响,国际油价微幅收跌。PX方面,本周市场延续高位攀升行情,价格重心进一步走高;截至周四,亚洲PX价格大幅上涨至1220美元/吨FOB韩国和1239.33美元/吨CFR中国;欧洲PX涨至1160美元/吨FOB鹿特丹。

PTA方面,在期货面高位波动的影响下,本周PTA现货市场依然处于稳步上扬行情,价格重心仍有大幅上涨;截至周五,内盘市场报价走高至8630-8680元/吨左右,成交商谈则上升至8500-8550元/吨附近。在聚酯产业链联动效应下,本周乙二醇市场顺势上涨,电子盘震荡运行;截至周四,内盘价格集中在7700-7760元/吨。

涤纶长丝方面,在成本面提振以及低库存带动下,本周涤丝市场延续强势拉涨行情,价格重心日均上涨百元左右,上涨幅度较大。截至周五,其中POY150D/144F主流厂家报价大幅上涨950元/吨至12100元/吨,而FDY75D/36F产品报价则走高至12500元/吨。

产销方面,由于江浙地区涤丝工厂限量出货,因此本周涤纶长丝市场整体产销变化并不大,主流产销多是集中在7-9成附近。下游织造厂家虽然有一定的抵触心理,但市场仍有订单执行,在刚需支撑下,仍有一定的采购动力。聚酯厂家目前部分规格依然紧俏;目前聚酯厂家库存普遍偏低,有一定的惜售心理。

库存方面,由于聚酯厂家限量惜售,市场整体产销变化不大,因此库存方面也多维持稳定,当然仍处于年内低位,部分产品供不应求。从统计数据来看,现如今涤丝市场整体库存围绕在2-10天;具体产品方面,其中POY库存至2-4天,FDY库存至2-5天附近,而DTY库存则至9-15天左右。

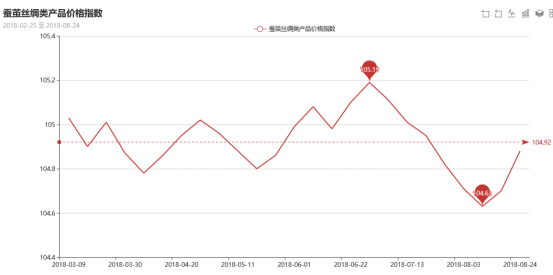

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数继续上升,收盘于104.92点,与上周相比,上涨了0.22点。

今年上半年江苏省生丝产量达到7277吨,同比增长4.51%;蚕丝被产量达到144万条,同比增长10.74%。

下半年,生产方面,夏秋茧收购价格更加理性,受生产成本刚性支撑,生丝价格将趋于稳定;缫丝企业开工恢复正常,全年生丝产量降幅有望收窄。出口方面,世界经济继续复苏,国外消费需求增长,中美贸易摩擦影响逐渐明朗,有望带动丝绸商品出口企稳回升。

苏公网安备:

苏公网安备:

{kind=link}