资讯会员登录

×

巴拉巴拉强势营收破百亿,童装市场被推上风口浪尖!

近年来Dolce&Gabbana、Amani、Dior、Fendi、Jimmy Choo等顶级奢侈品牌纷纷推出童装线,又将童装这一传统行业推上了风口浪尖。从奢侈品牌纷纷进驻,可以看出童装行业潜在的发展潜力和盈利空间。

巴拉巴拉是森马服饰于2002年成立的面向0-16岁儿童消费群体产品定位在中产阶级以及小康之家的童装品牌,截止2016年以超过50亿的年营业额稳居中国童装行业龙头。并以超过20%的年均增长率保持高速增长,远超过行业增长率。

2016年巴拉巴拉旗下又成立了2个子品牌:梦多多(Mongdodo)、马卡乐(Marcolor),以低于主品牌(巴拉巴拉)约10%的价格面向不同细分行业,实现了巴拉巴拉在童装行业以多品牌模式运营的发展战略。

行业第一品牌巴拉巴拉的内忧外患

巴拉巴拉品牌是森马服饰于2002年创立的童装品牌,倡导专业、时尚、活力,面向0-14岁儿童消费群体,产品定位在中产阶级以及小康之家。

截止2016年底,巴拉巴拉以同比26.52%的增速实现突破50亿营收,占森马集团总营收的46.88%。而2017年上半年,巴拉巴拉以24.97%的同比增速,实现营业收入集团收入占比突破50%,成为森马集团的支柱产业。

巴拉巴拉最近三年,持续以超过20%的年增长率高速发展,远超过行业平均增长率,并以2016年3.1%的市场占有率,实现了品牌知名度及市场占有率的中国童装行业第一品牌。

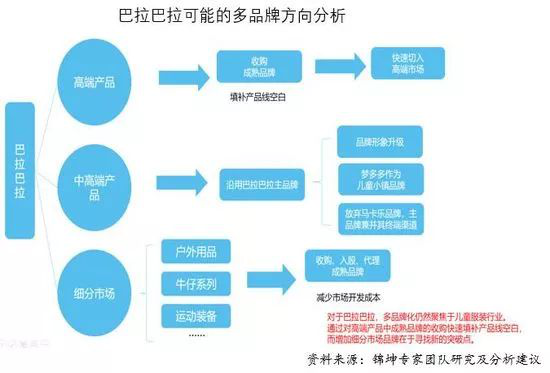

1、多品牌运营能否多子多福?

2016年巴拉巴拉旗下又成立了2个子品牌:梦多多(Mongdodo)、马卡乐(Marcolor),以低于主品牌(巴拉巴拉)约10%的价格面向不同细分行业,实现了巴拉巴拉在童装行业以多品牌模式运营发展战略。

巴拉巴拉定位0-16岁儿童,而梦多多和马卡乐又将0-16岁儿童再进行年龄细分,梦多多主要定位于大龄儿童装(4岁以上),主打卖点为舒适、安全、时尚。而马卡乐则主要针对小童装(0-4岁),卖点与梦多多基本一致,为:安全、舒适、新精致。

森马集团以巴拉巴拉、梦多多、马卡乐3个品牌在童装行业实现多品牌运营,但是其主品牌(巴拉巴拉)和副品牌(梦多多、马卡乐)在目标人群、核心卖点、产品品类等方面均高度重合,仅仅简单在价格上进行了区分,但价格差距并不明显。无疑让人联想,巴拉巴拉是否遇到了发展瓶颈?

虽然从财务层面,巴拉巴拉一直保持高速增长,但是基于中国童装行业的整体现状和竞争环境来分析,想要巴拉巴拉在短时间内获得成倍提升并不现实。而森马集团仅以价格为区分的多品牌战略,实际时机并不成熟,不仅为主品牌增加了企业内竞争品牌,造成营业额缩减,还会造成集团运营成本增加、代理商选择困难等风险。

目前阶段森马集团运营童装板块的主要核心仍然在对于主品牌(巴拉巴拉)品牌知名度和市场占有率的提升。

2、产品线丰富是优势还是劣势?

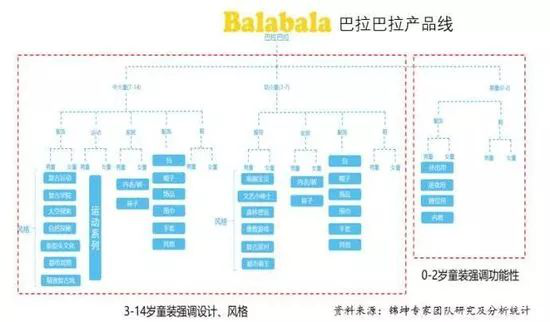

巴拉巴拉产品已全面覆盖0-16岁儿童的服装、童鞋、配饰品类,主张“童年不同样”的品牌理念,为孩子们提供既时尚又实用的儿童服饰产品,适用于不同的场合和活动,让孩子们享受美好自在的童年。

从年龄区分,巴拉巴拉的产品共分为婴童(0-2岁)、幼小童(3-7岁)、中大童(7-14岁)。而从产品品类区分,包含了:外出服饰、家居服饰、运动服饰、配饰、鞋。其中婴童服装更偏向功能性区分,如外出用、进食用、睡觉用、内着(内衣);而3-14岁的幼小童和中大童则偏向设计风格区分,巴拉巴拉根据所预设的穿着场景细分出不同的设计风格,如:复古运动、萌趣宝贝、复古学院、文艺小绅士,对其品牌理念“童年不同样”做出了诠释。

巴拉巴拉在成立之初就借助森马集团的设计资源,对童装的使用场景进行细分,并结合当下流行趋势,主张“童年不同样”的品牌理念,设计出不同风格的产品系列,一改传统童装千篇一律,设计老旧的形象。此举也让,巴拉巴拉迅速在中国童装市场站稳脚跟,提升市场份额,成为通过童装行业的霸主。

但是,纵观巴拉巴拉全部产品线,会发现所有产品缺少链接品牌的可识别性标识。大部分服装企业在发展中通过可识别化的LOGO、设计,增进消费者对于不同品类产品的认知,对消费者形成规模影响力,并最终成为服装品牌。

童装行业中,通过可识别化LOGO对消费者产生吸引力的品牌如:Nike Kids的对勾,adidas kids的三道杠;通过统一化设计风格吸引消费者的品牌如:Muji的性冷淡风;通过卡通IP圈定固定粉丝群体的品牌如:迪士尼的白雪公主。

在巴拉巴拉的未来发展中,对旗下所有产品线进行统一规划,形成消费者可识别的统一LOGO、设计风格、卡通形象,将会助力巴拉巴拉在品牌影响力和市场份额的提升。

3、全渠道全覆盖,谁是核心阵地?

正如服装行业绝大部分品牌,巴拉巴拉的销售渠道也追求全渠道、全覆盖,从线下的旗舰店、体验店、商超专营店、特许经营店到线上的淘宝、天猫、京东等平台。截止2016年,巴拉巴拉在全国共拥有3000多家门店,居中国童装行业首位。

1)线下渠道:一站式体验

在线下渠道中,巴拉巴拉持续围绕提升渠道竞争力、提升品牌终端门店形象而不断努力,开展消费者互动的品牌营销活动,进一步提升品牌影响力与消费者体验。从2010年开始,巴拉巴拉推出小童产品线、配饰产品线、童鞋产品线;推出第五代新形象店铺及卡通形象面世,并在五马街开设首家新形象旗舰店。巴拉巴拉力图在线下打造一个高形象力、高吸引力的童装一站式消费平台,并借此提升品牌知名度及市场份额。

2)线上渠道:主副品牌各立山头

随着电商业务的不断发展,森马集团在2016年双11获得了同比80%以上的增长,达到了6.5亿元的销售额,巴拉巴拉稳居线上母婴童装类品牌第一。巴拉巴拉直营线上平台中,主品牌(巴拉巴拉)占据天猫旗舰店,通过天猫在综合性电商平台中的领导位置,为旗舰店引流并树立形象;而副品牌(梦多多、马卡乐)则选择在京东自立山头。这种主副品牌不同平台的做法,看似是巴拉巴拉意图避免主副平台在同一平台上互相竞争而采取的战略,而实际效果则存在疑问。

目前,巴拉巴拉在渠道中存在的问题仍然在于对于主副品牌的区分不清。三个品牌均采用独立线下终端门店+独立线上平台模式运营,虽主副平台在电商平台的选择上进行了区分,但是在信息高透明度和高传播效率的今天,实际意义并不明显。巴拉巴拉对于主副品牌的高相似度的运营模式,势必会造成品牌之间的相互影响和相互竞争,最终造成主品牌(巴拉巴拉)的损失。

4、第二品牌安奈儿能否支持再造一个巴拉巴拉?

在中国童装行业这一红海市场中,不断涌现出的国内童装品牌,以差异化品牌定位、服装设计水平、原材料选择、价格因素等手段,给尚在成长阶段、未形成足够品牌影响力和市场份额占比的巴拉巴拉带来了不小的竞争压力。

成立于1999年的安奈儿童装,在18年的发展历程中,以优雅与流行兼具、精致与舒适并重的特点,通过过硬的品质和优质舒适的面料,定位童装行业中高端市场。截至2016年年底,安奈儿共拥有1458家门店,其中直营店970家,电商渠道业务收入占比已达24.32%。2017年年中,安奈儿童装成功上市深交所A股市场,并以同比11.65%的增长率达到了4.84亿元的半年度营收。

纵观安奈儿童装的产品线,虽然产品品类及设计水平与行业龙头品牌巴拉巴拉大致相同,但是凭借安奈儿童装对于服装品质和面料的追求产品价格较巴拉巴拉溢价10%~50%。而定位中高端的产品价格给安奈儿童装带来了可观的毛利率,以超出巴拉巴拉(42.57%)近20%的毛利率达到了59.77%。

5、劲敌阿迪达斯kids后来居上正成为可能

随着中国加入WTO,市场对外开发,大批在国际市场拥有充分影响力的国际品牌纷纷进入,而童装行业也不可避免的成为必争之地。知名国际品牌如:ZARA、H&M、GAP、UNIQLO、NIKE、ADIDAS纷纷在中国市场开辟童装线,拼接其在国际市场积累的影响力,给尚在成长阶段、未形成足够品牌影响力和市场份额占比的巴拉巴拉带来了不小的竞争压力。

Adidas作为世界知名体育用品品牌,目前在中国已经拓展了500余家童装专卖店,并且拥有天猫、京东等直营童装平台。通过Adidas在国际服装市场上强大的品牌知名度和影响力,促进adidas kids在中国童装市场上攻城略地,以约0.7%的市场份额稳居国际品牌第一。虽然adidas kids进入中国市场较巴拉巴拉、安奈儿等国内品牌晚,而在品牌运营并未进行大型投入的状态下,仍能后来者居上,其主要原因除了品牌原有的影响力外,还包含了:

1)产品科技

自adidas创办以来,就一直以产品创新为发展动力,通过在成人服装上积累的技术,并逐步下放到童装行业,在中国童装竞争市场上始终通过科技领先,从而实现产品差异化。从原料采购到产品交付过程,Adidas kids均遵循国际检测标准。其生产服装的主要面料纤维则以其他服装企业所不具备的先进“纳米级”为主要材料,粗细程度只有头发丝的五十分之一。

2)市场细分

Adidas kids主要针对的目标人群为身高处于104cm-140cm之间的儿童,而这一身高段所对应的年龄段为4-12岁;在其产品定位中,adidas kids以其集团优质资源,坚持定位高端运动装备。同时,在线下渠道的选择中,也以大型商场的品牌专卖店为主,且打折促销活动明显少于国内童装品牌。

3)高品牌认知度

Adidas在国际市场上拥有极强的知名,并且还会不断进行市场营销投入,更加扩大其的影响力,并与其它品牌形成影响力的差距。例如,2008年北京奥运会,Adidas通过一系列的营销活动提高其在中国市场的知名度,也为其涉足中国童装市场埋下伏笔。不仅如此,Adidas不惜重金对中国的运动组织进行投资赞助,通过特定兴趣圈(Reference Group)的影响力,提升中国消费者对其品牌的认知。

虽然,Adidas kids定位高端运动装备,并且其产品线与国内童装品牌相比并不丰富,但是凭借其在成人运动装备领域积累的国际影响力和产品技术,为adidas kids在高端市场中建立了明显的竞争优势。同时高端定位、高价销售也为adidas kids带来了丰厚的利润空间。

6、IP运营迪士尼童装意欲弯道超车

提到IP运营就不能不提到迪士尼,其通过动漫IP的打造,充分利用粉丝经济,将IP形象产品化并延展至多个行业多个品类,最终成就迪士尼帝国。其中,迪士尼的文创产品包括迪士尼童装、迪士尼箱包、迪士尼家居用品、迪士尼毛绒玩具、迪士尼电子产品、迪士尼饰品等多个产业。目前迪士尼全球有3000多家授权商,销售超过10万种与迪士尼卡通形象有关的产品,在中国内地已拥有了100多家授权经营商以及1200多个销售专柜。从迪士尼的成功,不难发现成功的IP形象,对于产品的巨大号召力,那么如何才能树立一个成功的IP呢?

1)IP内容化

首先,迪士尼会针对IP进行影视制作,通过背景故事的搭建实现IP形象的内容丰富化。如,1994年的《狮子王》以及1995年《玩具总动员》,不仅为迪士尼创造了票房收入,其衍生产品也获得了消费者的青睐。

2)多品类覆盖

假设一个场景:某个周末,穿着印满米老鼠图案衣服的小女孩在迪士尼英语上了一上午口语课,课程内容是花木兰电影对白;之后,乘坐印着狮子王图案的大巴去迪士尼乐园愉快地玩了一下午,买了一个唐老鸭图案的钥匙链纪念品;顺便在迪士尼主题餐厅用餐,最美味的是冰雪奇缘冰淇淋;晚上回到贴满巴斯光年壁纸的家里,看完一集小熊维尼动画片;在使用海底总动员沐浴用品洗漱完毕后,她盖上印着小美人鱼的被单,抱着史迪奇布偶甜甜睡去,做了一个有关公主和王子的梦。

迪士尼的故事已经随着它不断壮大和细分的IP全产业链的布局,无缝衔接地匹配到越来越多孩子的生活中。

巴拉巴拉百亿之路如何突围?

无论是跨行业的拓展、品牌多元化运作、还是多品牌战略,巴拉巴拉都在不断进行尝试,但是真正属于巴拉巴拉新的持续结构利润增长点仍未明晰。

对于巴拉巴拉而言,不管是再造一个森马,还是突破百亿之路,最行之有效的思考和突围就是看看那些曾经在五十亿左右徘徊了多年最终还是突破了百亿的标杆是如何做到的,也许会有一些启发和思考,再结合自己的阶段、资源、基因以及外部环境和行业机遇,也许就容易找到破解之道和突围之路。

1、男人的衣柜-海澜之家

2014年营收123亿,2015年营收158亿,2016年营收170亿,2017年登上《Brandz最具价值中国品牌100强》62位,男装品牌海澜之家在中国服装企业突破百亿级别的范例中,交出了令人满意的答卷。

目前,海澜之家拥有线下终端5500家,并不断丰富产品品类和产品多样化,线下终端逐渐向男装一站式购物平台发展。同时以综合性电商为开发目标,接连在天猫、京东等国内电商巨头开设品牌旗舰店。

1)大众男装品牌-精准定位

至品牌创立之初,海澜之家即定位大众男装市场,以18-35岁男性为目标客户为其提供高性价比男装。相较于其他小众市场,大众男装市场拥有市场规模大、高消费频次等明显特征,为海澜之家的成长奠定了最核心的基础。

凭借着精确定位,和对于招商加盟模式痛点的把握,海澜之家迅速成为中国男装知名品牌。

2)海澜之家立足时尚向年轻化转型

面对市场消费者的改变,海澜之家的产品设计与广告营销也做出了极大的改变,并逐渐将目光放在年轻消费者的市场。

2016年,海澜之家在品牌年轻化转型上的尝试层出不穷。地铁彩虹墙创意营销、与东方梦工厂联手打造马达加斯加系列、邀请鲜肉男神林更新成为品牌形象代言人等等,无一不彰显海澜之家立足时尚向年轻化转型的决心。

在海澜之家的发展历程中,从精准定位、终端快速布局、品牌年轻化等市场战略,再到打通大众男装市场上下游产业链:如原材料、物流等环节,从普通的服装厂,最终成就海澜之家在中国男装行业龙头地位。

3)“品牌+平台” 向“服务型制造”转型升级

海澜之家的“后盾”海澜集团第一个在国内提出服装生产新概念,即服装的研发从最原始的羊毛开始,从而在国内服装界率先形成了从羊毛进来到服装成品出去的完整产业链。正是有了这样的产业链,才使得海澜之家产品能经历最纯净的流通环节,从牧场到工场直接到卖场,每个环节都是自己的资源,没有任何中间商参与,从而有效控制产品的成本和品质。

在海澜之家的总部,见不到制衣设备和制衣工人,在这里占地面积最大的建筑是24座高度智能化的物流仓库,这些仓库每天都要发送由供货商提供的93万件衣服到全国的5500多家终端门店。2015年,海澜之家卖出了2千5百万条裤子,2千8百万件T恤和1千9百万件衬衫。这些数量庞大的货品大多由全国各地200多个供应商运送到海澜之家的物流中心统一存储和分配。全自动化的配送线路代替传统的生产流水线,成为海澜之家的中枢神经。

从一家普通服装厂,发展成为中国服装家纺行业的领头羊,无锡江阴海澜之家用15年时间,通过打造"品牌+平台"这一新型商业模式,成功占据产业价值链的制高点,完成了一次传统制造企业向"服务型制造"企业的华丽转身。

2、后来者居上-安踏体育

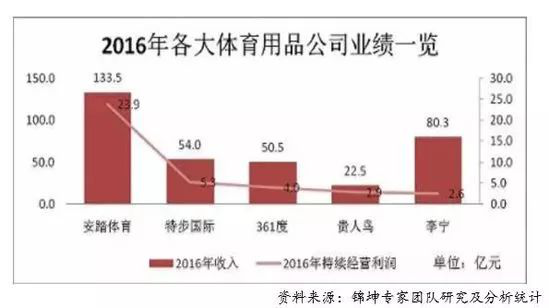

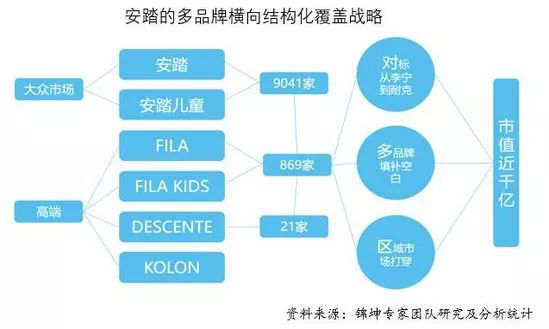

在中国体育用品品牌中,安踏作为后来者,在2011年成功超越老大哥“李宁”,一举成为体育用品行业国产品牌龙头,并在2016年在全球体育用品市场中排名第五。通观安踏近6年的营收,除2012年受经济环境的影响外,一直保持着20%左右的高速增长,2012年营收76.2亿,2013年营收72.8亿,2014年营收89.2亿,2015年营收111.2亿,2016年营收133.4亿,2017年安踏2017年中报再创纪录,营收超李宁2倍利润7倍,实现了品牌市值近千亿。对比海澜之家的纵向产业链式扩张,安踏采用的是横向多品牌战略扩张,虽途径不同但都达到了各自领域的行业龙头。

在品牌发展之初,安踏通过对市场环境和行业未来发展趋势的预测,既没有选择和NIKE、Adidas等国际品牌竞争高端市场,也没有选择和特步、贵人鸟等国产品牌竞争低端市场,而是精准对标李宁,定位大众体育用品市场。安踏以中低价位、高性价比、快速区域覆盖实现了品牌的快速增长,在2011年营收成功超越李宁后,通过行业内的横向扩张,以多品牌战略填补自身的产品线空白。

通过安踏儿童、FILA KIDS品牌切入儿童体育用品行业;对FILA的收购,填补品牌在高端体育用品市场中的空白;对于DESCENTE和KOLON的运营,填补了高端细分产品市场的空白。

无论是海澜之家的纵向产业链式发展,还是安踏横向多品牌战略发展,都有可借鉴之处,但如何选择从已有经验中总结出一条属于巴拉巴拉的、高效的突破百亿之路是最重要的关键点。根据锦坤多年来辅导和服务数十家百亿级品牌企业和千亿经平台企业的实践和理论来看,企业集团进行发展中,离不开“结构效益型”、“横向规模型”、“纵向产业链型”、“横纵向平台型”这四大路径。

对于巴拉巴拉而言,第一种途径“结构效益型”,目前已经通过“品牌形象升级”、“一站式童装购物平台”途径实行。并且,从集团目前经营状况盘点,对于集团内部结构效益的提升很难在短时间内成为巴拉巴拉利润增长点。所以,巴拉巴拉在突破百亿营收的道路上,更需要通过“横向规模型”、“纵向产业链型”扩张来实现,最终实现集团向平台型发展。

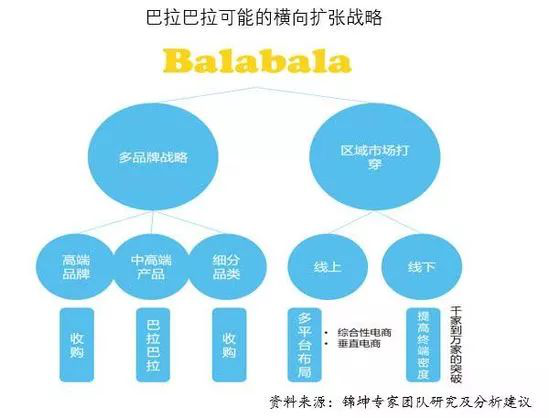

3、巴拉巴拉的横向扩张

在巴拉巴拉进行横向扩张中,多品牌战略和区域市场打穿打透是2个建议方向。在巴拉巴拉的童装行业品牌矩阵中,巴拉巴拉定位中高端,而马卡乐和梦多多则通过稍低的定价,占据中端定位。但是,正如前文所述,这3个品牌除了在定价上的区隔之外,在产品设计、终端为主、目前市场中均没有明显差异化。

目前,巴拉巴拉的多品牌战略无疑是为主品牌(巴拉巴拉)创造内部竞争对手,缩减市场份额,长期发展中不利于企业在中国童装行业内忧外患的竞争环境中保持竞争优势。

对于多品牌战略,巴拉巴拉需要重新梳理目前的多品牌战略,仍然沿用巴拉巴拉品牌占据中高端市场,对自创马卡乐和梦多多的目前渠道资源逐步进行兼并。对于巴拉巴拉目前的空白高端和低端市场,在低端市场中,不建议集团进行布局,与众多三线品牌、淘品牌进行价格竞争。而在高端市场中,建议以更加快捷的方式收购或代理成熟品牌,实现品牌和产品的快速覆盖,最终实现集团资源的高效化和最大化利用。

在区域市场的布局中,建议巴拉巴拉能够贯彻“打穿、打透”的战略,对终端门店的实现高密度区域覆盖,实现规模化影响力,从目前的千家终端到万家终端的突破。同时,对于区域市场进行区分,在一、二线城市多开店,实现高密度覆盖,规模化影响力。而对于区域规模较小、消费能力较弱的三、四线城市及乡村,以开大店为主,对当地消费者传达品牌形象,树立品牌影响力。

在线上平台中,对综合性电商平台和垂直型电商平台的共同开发,也是目前巴拉巴拉渠道布局的重点。通过对多电商平台的布局,提升品牌在线上渠道中占比,增加品牌多个目标人群、多地目标市场的快速曝光。

在巴拉巴拉横向扩张中,多品牌战略的重新梳理,空白市场的及细分市场的品牌布局,以及在线下终端和线上电商平台的渠道布局,将很有可能成为巴拉巴拉在突破百亿营收的重要利润增长点。

4、巴拉巴拉的纵向延伸

在另一方面,结合海澜之家的发展经验,通过对行业上下游产业链的整合,实现企业在百亿营收突破,对于巴拉巴拉也是可以借鉴的发展之路。

在行业上游中,原材料是目前服装纺织行业重点进行突破的重点之一。巴拉巴拉通过对目前产品原材料的梳理和未来发展中对于原材料多样化的需求,首先可以考虑入股、收购、资源原材料生产厂,其次再到对于棉花生产基地、羊毛生产基地等更深层次的介入,通过对上游供应链的深度整合,缩减中间商,渠道扁平化,从而缩减产品生产成本、提升产品品质、产品利润率实现品牌在中国童装市场占有率的提升。同时,原材料对于其他品牌的供应,也很有可能成为巴拉巴拉集团新的利润增长点。

在行业下游中,自建集团代运营系统,从门店运营、仓储管理、再到物流体系的建立,打造一套中国童装行业专业运营+服务的团队,对内不仅可以更好的在集团内进行品牌运营、代理商管理,以更快的速度将适销季产品配送到全国各终端门店,实现商品的高效流通和快速补货,调动代理商的积极性,加快品牌终端布局。而对外,向其他品牌输出代运营服务,通过服务费用的收取和差异化布局,增加集团营收,减少自有品牌的竞争压力,成为集团新的利润增长点。

在中国童装市场中,巴拉巴拉虽然目前已经毫无疑问地成为行业第一品牌,但是在这片红海市场中,巴拉巴拉还是无时无刻不面对来自于国内竞品和国际大牌的竞争压力,也许在决策中稍有差池便会丢失行业龙头宝座。

只有适时进行集团战略升级,结合相关行业内的案例,从“横向规模型”、“纵向产业链型”模式中寻找集团新的利润增长点,快速实现集团规模突破,逐步向横纵向平台型集团发展,才能在竞争激烈的中国竞争行业中仍然处于行业龙头地位。

苏公网安备:

苏公网安备:

{kind=link}