资讯会员登录

×

涤纶长丝货紧价高,化纤指数强势推涨

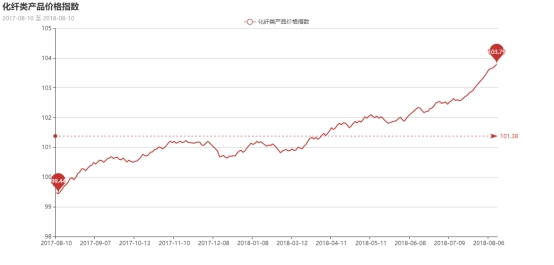

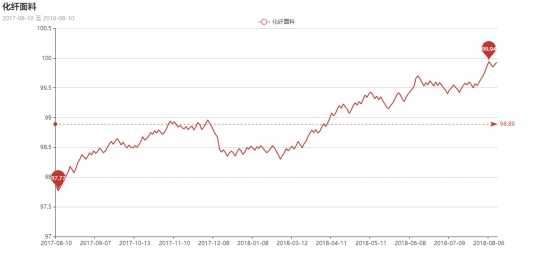

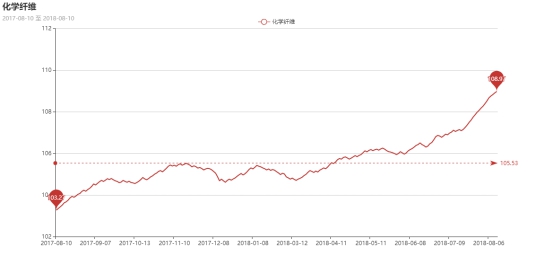

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数延续推涨行情。其中,化纤总指数收盘于103.79点,与上周相比,上涨了0.06点;化纤面料价格指数震荡走高,收盘于99.93点,与上周相比,上涨了0.04点;化学纤维价格继续拉涨,收盘于108.97点,与上周相比,上涨了0.07点。本周蚕茧丝绸类产品价格指数则小幅走低,收盘于104.63点,与上周相比,下调了0.08点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从中国绸都网监测的样本企业看出,本周里面料市场行情稳中有升,部分产品因环保因素,供应略有失衡,市场价格大多维持在前期水平。

里料方面,本周里料市场交易气氛尚可,市场出货多以“平喷”织物为主。具体来看,涤塔夫系列中,以290T涤塔夫需求较好,该面料既能用于羽绒服面料又能用于胆布,应用范围广,不少贸易商都有囤货操作,现市场上290T报价在3.20元/米;舒美绸、涤美丽近期市场需求增大,价格较上周维持稳定,下游采购多用于高档西服里料;五枚缎产品销售受床上用品及家居装饰用量推动,市场也局部动销;经编网眼里料成交小幅上升,主要用于制作运动服等;提花里料中仍以阳离子提花和黑丝提花里料为主,下游采购多用于制作箱包里料。

面料方面,本周面料市场成交量与上周相比,有所上升,局部面料呈现出放量的行情,尤其是防寒面料和高弹面料。其中高密涤塔夫、高密春亚纺、超细旦尼丝纺依旧是市场成交的主流,部分厂家表明手头订单可执行至9月,价格跟随原料价格的上涨,上调了0.02-0.05元/米的空间;高弹系列中,CEY、SSY等高弹面料成交情况虽不如去年同期,但较之前成交明显放大,价格以稳为主;喷气面料方面,受到下游需求的带动,喷气面料的成交较为稳定,其中锦棉、涤棉等走货顺畅,弹力锦棉成交较为突出,以其舒适性和透气性受到了下游客商的青睐,多用于制作休闲西服、夹克衫、时令套装等;麂皮绒系列本周走货一般,其中海岛丝麂皮绒和纬麂皮绒走货尚可,经编麂皮绒成交疲软,价格与上周变化不大;牛津布系列本周成交有所放大,其中长丝牛津布表现良好,下游采购多用于制作时尚箱包、学生书包等;仿记忆、仿真丝等产品走货一般,厂家库存有所放大。

从商务部盛泽指数可以看出,本周部分面料的内销市场有复苏迹象,原料价格上涨明显,对坯布厂家成本压力较大,有部分厂家生产积极性有所打压,现喷水、喷气织机开机率在7-8成左右,环保限停产操作仍在执行中;库存方面,受到行情的影响,面料市场整体仍处于淡季,坯布库存在29天左右。近期原料成为市场关注焦点,贸易商对坯布不敢有大量囤货操作,怕成本端变数太多。此外,随着气温升高,织造和印染环节工人的积极性会再次走弱,预计市场淡季气氛还要持续一段时间。

二、从化学原料市场行情来看

前半周,由于市场担忧美国对伊朗制裁或将减少全球原油供应,为国际油价走强提供了支撑;但在市场利空打压下,后半周国际油价出现明显走跌,尤其是至周四更是创三周以来收盘新低。截至周四,NYMEX原油期货报66.70美元/桶;布伦特原油期货报72.03美元/桶。PX方面,本周市场行情高位运行,价格重心整体拉涨;截至周四,亚洲PX价格涨至1106.67美元/吨FOB韩国和1125.67美元/吨CFR中国;欧洲PX涨至1044美元/吨FOB鹿特丹。

PTA方面,虽然国际油价以及期货面出现起落,但本周PTA现货市场行情始终处于高位整理,价格重心多有走高;截至周四,内盘市场报价集中在7100-7250元/吨左右,成交商谈则围绕在7070-7100元/吨附近。随着利好消息的消化,乙二醇市场上冲动力不足,本周乙二醇行情多是震荡运行,价格重心小幅波动;截至周四,内盘价格围绕在7700元/吨。

涤纶长丝方面,在成本面持续带动以及需求利好的提振下,本周涤丝市场依然延续稳步上扬行情,主流厂家报价重心进一步走高;尤其是POY、DTY产品上涨幅度较大。截至周五,其中POY150D/144F主流厂家报价上涨450元/吨至10550元/吨,而FDY75D/36F产品报价则走高至11100元/吨。

产销方面,本周涤纶长丝市场整体产销表现一般,前半周聚酯市场主流产销集中在7-9成附近;但随着下游市场抵触情绪日渐增大,观望心态增加,采购积极性出现回落,市场产销下降至5-7成上下。至周五,聚酯市场主流产销出现一定程度的回升,部分厂家产销较高上升至180%、200%或略高。

库存方面,受到聚酯市场主流产销表现平淡的影响,市场整体库存水平变化不大,当然仍处于年内低位。从统计数据来看,现如今涤丝市场整体库存围绕在2-11天;具体产品方面,其中POY库存至2-5天,FDY库存至3-6天附近,而DTY库存则至10-16天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数则小幅回落,收盘于104.63点,与上周相比,下跌了0.08点。

进入8月,真丝服装淡季的来临,坯布、面料销售疲软,企业生产积极性下降。绸厂纷纷降低产能情况突出,厂丝采购愈加谨慎,多为随用随买,小批量采购,维持生产运营。同时淡季深入,夏季服装进入消费淡季,出货速度放缓,前后道库存似都有积累之势。部分工厂对面料和服装款式进行打样,积极争取下一季订单。

美国总统特朗普的政府提议对2000亿美元中国商品的关税税率由10%上调至25%。目前两国正寻求继续对话以决定是否恢复贸易谈判。,此番美国将关税税率提高一倍多,可能会加剧世界两大经济体之间业已紧张的关系。国际货币基金组织将不断升级的贸易争端视为日益加剧的下行风险,威胁着7年来最强劲的全球经济增长。目前,厂丝走货缓慢,织造企业资金有限,欠款拿货现象又有回升。各种负面影响因素发酵,带动厂丝价格进一步下跌。目前来看,内忧外患环境并未结束,短期市场压力看似仍较大。

苏公网安备:

苏公网安备:

{kind=link}