资讯会员登录

×

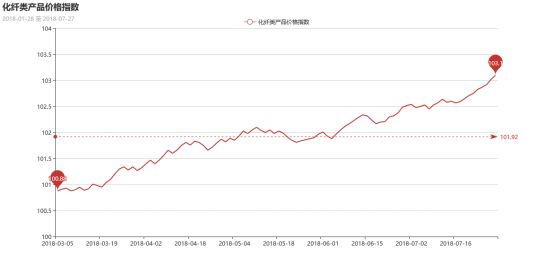

原料持续上涨,化纤指数受力回升

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数稳中有升。其中,化纤总指数收盘于103.1点,与上周相比,上涨了0.35点;化纤面料价格指数则微弱下跌,收盘于99.54点,与上周相比,下跌了0.01点;化学纤维价格强势拉涨,收盘于107.97点,与上周相比,上调了0.61点。本周蚕茧丝绸类产品价格指数稳中走低,收盘于104.82点,与上周相比,下跌了0.13点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

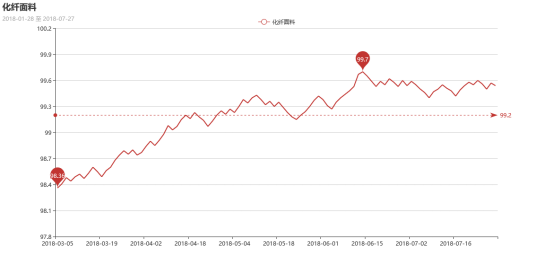

一、从化纤面料市场行情来看

化纤面料价格指数则微弱下跌,收盘于99.54点,与上周相比,下跌了0.01点。

里料方面,本周里料市场交投气氛一般,市场整体价位变化不大,其中涤塔夫系列走货顺畅,尤其是胆布类产品,如180T、290T规格,市场库存偏低,厂家对后市预期较好;轻盈纺系列中以210T轻盈纺出货频率加快,价格多维持前期,现210T轻盈纺报价在1.55元/米;五枚缎产品的销售受到床上用品及家居装饰的用量增长而小幅上升,价格变化不大,厂家多销往海宁、南通等地;提花里料中,黑丝提花里料交易量继续放大,从而带动DTY75D黑丝的需求,下游采购多用于制作服装里料、时尚箱包里料等,主要销往广州、上海、杭州等地。

面料方面,本周面料市场走货平稳,内贸市场订单尚未展开,外贸市场也正进入淡季,原料价格不断上涨,坯布价格变化不大。具体来看,喷气面料在市场成交表现较好,如锦棉面料产品走俏,尤其是弹力锦棉,下游采购多用于休闲服等;牛津布系列成交稳定,尤其是200D牛津布销量不错,该面料表面光滑平整,之后又进行了后处理工艺,使其防水性更强,悬垂性更好,还具有阻燃功能。是制作各种箱包的优选佳料;色彩方面主要有黑色、红色、军绿色等多种选择,主要销往浙江、广东、福建等地箱包生产厂家;麂皮绒系列中,经编麂皮绒销售不佳,纬向麂皮绒表现尚可,市场库存处于低位,价格也维持前期,但厂家表示利润空间在为啥;尼丝纺系列成交不如去年同期,尤其是超细旦产品,市场同质化严重,竞争较为激烈;仿麻系列用于家纺产品需求稳定,欧美市场订单需求不如前期;塔丝隆系列整体销量有所上升,但是价格成交不如前期,现市场上400D*400D仿麻布报价在4.70元/米左右;平纹桃皮绒、水洗绒等产品走货不佳,厂家出货意向增强。

本周市场冷热不一,但整体批量性订单不多,市场表现温吞,库存方面,现盛泽地区坯布库存在27-28天左右;开机率方面,盛泽市场继续受到“开三停一”政策的影响,喷气、喷水开机率7-8成。目前市场进入夏季高温天气,厂家生产积极性有所回落,不过好在市场主流品种销售偏弱,市场供需处于平衡状态。近期原料端价格上涨频繁,坯布利润空间有所萎缩,若原料价格进一步上涨,预计后市坯布价格有上涨的趋势。

二、从化学原料市场行情来看

化学纤维价格强势拉涨,收盘于107.97点,与上周相比,上调了0.61点。

周一国际油价出现小幅走跌,而周二在市场利好消息提振下,国际油价止跌反弹,之后持续三个交易日的上升;截至周四,美国WTI原油9月期货报69.61美元/桶,布伦特原油9月期货报74.54美元/桶。PX方面,本周市场行情强势拉涨,价格重心走高;截至周四,亚洲PX价格涨至1016.33美元/吨FOB韩国和1035.33美元/吨CFR中国,欧洲PX至954美元/吨FOB鹿特丹。

PTA方面,在国际油价以及期货面走高的提振下,本周PTA现货市场行情也是偏强运行,主流价格重心有所拉涨;截至周五,内盘市场报价上升至6250-6300元/吨左右,成交商谈则走高至6220-6250元/吨附近。在聚酯产业链联动作用下,再加上库存消化顺畅,本周乙二醇市场行情强势回升;其中内盘价格围绕在7400元/吨上下。

涤纶长丝方面,在成本面提升以及需求向好的带动下,涤丝市场呈现稳步拉涨行情,主流厂家报价多有走高;尤其是DTY产品一改前期低调风,强势拉涨,主流厂家报价涨幅达到200-400元/吨,部分紧俏产品甚至日内上涨500元/吨。此外POY以及FDY也有攀升。截至周五,其中POY150D/144F主流厂家报价上涨300元/吨至9800元/吨,而FDY75D/36F产品报价则走高至10700元/吨。

产销方面,本周涤纶长丝市场整体产销表现较好,尤其是前半周,在买涨不买跌心态的激励下,下游采购积极性被调动,备货心态较为积极,日均市场主流产销多集中在100-130%附近,部分规格处于供应偏紧格局。至后半周,基于织造厂家多有原料囤货,心态上有所分化,市场交投气氛有所回落,多集中在7-9成左右。

库存方面,伴随着涤丝市场产销稳步推进,聚酯主流库存依然处于年内低位。从统计数据来看,现如今涤丝市场整体库存围绕在3-12天;具体产品方面,其中POY库存降至2-5天,FDY库存至3-6天附近,而DTY库存则至10-17天左右。

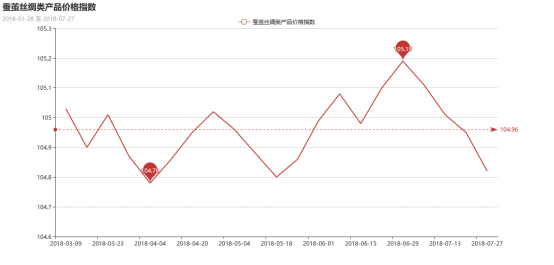

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数稳中走低,收盘于104.82点,与上周相比,下跌了0.13点。

由于多数企业对后市持不乐观态度,本周厂丝价格继续下行。现货面上,现今坯绸出货速度较为滞缓,行情疲软,给上游带来压力。另一方面,后期茧本的降低,部分丝厂下调价格,提升竞争力。同时,多数丝厂生产正常,产品库存上升也较快,在茧本较前期下降的同时,部分企业,包括部分高等级生丝厂家,主张快生产、快销售,随行就市,加快变现和资金回笼,现货成交价也较前期下降。

纺织市场素有“金九银十”、“七死八活”之说,意指:九月、十月是农业收获的季节,也是纺织市场的旺季,而7月是市场淡季中的淡季,订单减少、产能下调,纺织业一片凋零。今年上半年绸缎旺季提前结束后,订单以小、散、少为主,绸价也弱势回落,企业经营确实面临不少挑战。对厂家来说,通过停机减产、分批放假度夏来减轻库存压力,当下半年旺季到来时,或将获得转机。

苏公网安备:

苏公网安备:

{kind=link}