资讯会员登录

×

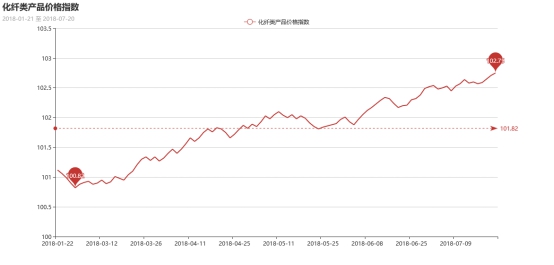

原料价格“疯涨”助阵 化纤指数强势上升

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数稳中有升。其中,化纤总指数收盘于102.75点,与上周相比,上涨了0.43点;化纤面料价格指数也小幅拉涨,收盘于99.55点,与上周相比,下跌了0.10点;化学纤维价格强势拉涨,收盘于107.36点,与上周相比,上调了0.86点。本周蚕茧丝绸类产品价格指数稳中走低,收盘于104.95点,与上周相比,下跌了0.06点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

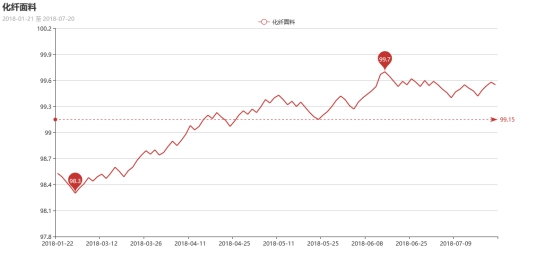

一、从化纤面料市场行情来看

化纤面料价格指数也小幅拉涨,收盘于99.55点,与上周相比,下跌了0.10点。

本周里面料市场批量性订单不多,市场缺乏热点产品,交投气氛一般。里料方面,本周里料市场局部表现尚可,大部分产品行情表现疲软。具体来看,本周涤塔夫系列走货尚可,其中170T、190T系列走货强劲;胆布系列订单表现良好,尤其是320T涤塔夫在市场体量较大,价格表现坚挺;轻盈纺系列成交较前期有所下滑,下游销售不理想;半弹春亚纺整体销售稳定,但是部分厂家为了出货,价格有商谈空间;针织网眼里料表现尚可,尚能产销平衡,下游采购多用于男女休闲运动装,价格维持前期;提花里料中,以阳离子提花和黑丝提花成交表现良好,下游采购多销往海宁、常熟等地。

面料方面,本周面料市场整体销售平静,内贸市场处于季节性交替阶段,订单量整体不大,市场缺乏热点产品,批量性订单缺失。具体来看,喷气面料用于秋冬休闲装表现强劲,如锦棉、人丝等产品在市场有一定的需求,价格与前期基本持稳;塔丝隆系列销量在逐步放大,尤其是320T全消光塔丝隆,下游采购多用于男士休闲服;尼丝纺系列走货不如前期,尤其是超细旦产品,如20D、40D表现平平;箱包系列交投气氛尚可,市场局部走畅,尤其是1680D厚型牛津布面料走势不错,此类面料表面格纹凹凸现,立体感较强,之后又进行了后处理工艺,使其防水性更强,悬垂性更好,是制作各种箱包的优选佳料;色彩方面主要有黑色、藏青、咖啡系列色等多种选择,主要销往武汉、浙江、广东等地箱包生产厂家;麂皮绒系列表现平平,但是海岛丝麂皮绒用于服饰表现稳定;桃皮绒系列中,平纹桃皮绒表现一般,全弹桃皮绒走货尚可,厂家有让价出货操作。

随着气温上升,市场交投气氛继续走弱,淡季现象明显,现盛泽地区坯布库存26天,与上周相比,上升了1天;开机率方面,喷气、喷水开机率在7-8成,市场开机率主要受到“开三停一”政策影响。按照往年传统,7-8月份属于开发季,不少企业将精力转移到新品开发方面,目前市场销售逐渐减弱,交易量不大,市场隐形库存逐渐增大。不过近期原料价格上涨频繁,对坯布价格形成支撑,预计后市整个坯布市场将价稳量跌。

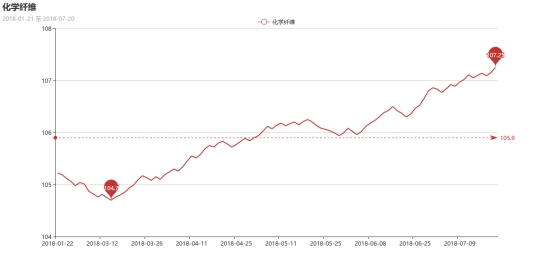

二、从化学原料市场行情来看

化学纤维价格强势拉涨,收盘于107.36点,与上周相比,上调了0.86点。

本周原油市场行情跌宕起伏,由于沙特阿拉伯,俄罗斯和其他主要生产国继续增加产量,市场关注点重新回到担心潜在的供应过剩,但是沙特阿拉伯计划出口量下降的消息又推高市场气氛。截至本周四,美国WTI原油8月期货收于69.46美元/桶;布伦特原油9月期货收于72.58美元/桶。PX方面,近阶段人民币汇率持续贬值,PX因进口依存度高,故美元大幅升值,使得PX进口成本上升明显,同时下游需求表现强劲,PX价格重心震荡上行。截至本周四,亚洲PX价格收于986.67美元/吨FOB韩国和1005.67美元/吨CFR中国,欧洲PX收于967美元/吨FOB鹿特丹。

PTA方面,本周PTA市场利好不断,当前成本支撑有力,而下游聚酯需求强劲,在利好的支撑下,PTA行情稳步回升,截至本周五,PTA现货价格集中在6050-6100元/吨。乙二醇方面,本周乙二醇偏强运行,成本支撑有力,乙二醇供需格局持续改善,市场信心好转,截至本周五,乙二醇现货价格集中在7300-7350元/吨。

聚酯切片方面,本周聚酯市场交投气氛良好,在成本的带动下,聚酯切片价格重心小幅回升,截至本周五,切片价格集中在7950-8000元/吨。

涤纶长丝方面,前半周涤丝市场行情稳健,下半周在多重利好的带动下,涤丝市场迎来普涨行情。截至本周五,盛泽一主流涤丝厂家现其FDY50D/24F报价在11400元/吨,50D/72F报价在12000元/吨;POY150D/144F150D/288F报价9800、9950元/吨。

产销方面,本周涤丝市场交投气氛先稳后强,进入下半周在原料的带动下,涤丝价格拉涨,下游采购积极性被激发,周四涤丝产销回升至170%上下,其中POY、DTY产品交投热烈,厂家走货顺畅。当前下游织造开机稳健,需求表现强劲。

库存方面,本周织造市场需求表现良好,涤丝库存维持在偏低水平。具体库存方面,涤丝市场整体库存围绕在3-12天;其中POY库存集中在2-6天,FDY库存至3-6天附近,而DTY库存则至10-18天左右。

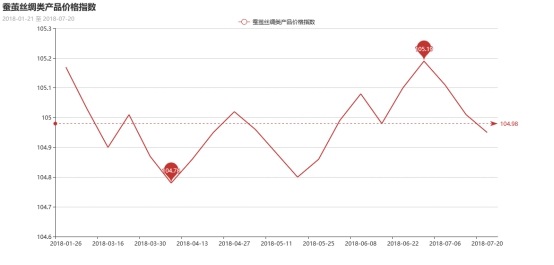

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数稳中走低,收盘于104.95点,与上周相比,下跌了0.06点。近期现货价格的同步下调对市场信心产生了较大的打压,引发下游的担忧。虽然厂丝连续下跌,但绸厂并不买账,随买随用的企业仍然较多,绸厂正值淡季,订单也不多,主流绸缎品种价格也有一定下调。目前,多数绸厂的厂丝库存并不多,但由于担心价格的进一步下跌,并未大规模采购,而是闲置产能、分批采购,表明茧丝现货需求疲软的格局并未改变。

此外,今年云南、广西等地求购烘茧机的较前期增多。一方面新兴产区增多,供应加大,一方面今年行情不好,蚕蛹采购也较弱,干茧丝和鲜茧丝价格有所拉大,干茧丝生产相对也多一点。市场是一个无形的手,它会引导生产者对生产经营方向和规模进行调整来实现资源的配置,对产业经济发挥部分起着自动调节作用。

苏公网安备:

苏公网安备:

{kind=link}