资讯会员登录

×

除没有钻井采油外,这家企业几乎贯通了“涤纶长丝-PTA-PX-炼油”全产业链,开创行业先河!

今天我们要报道的,就是一家行业牛企:桐昆股份(601233.SH),一家正处于历史变革前夜的原料供应商。

桐昆股份主要从事各类民用涤纶长丝的生产、销售,以及其主要原料PTA(精对苯二甲酸)的制造。涤纶是合成纤维中的一个重要品种,是我国聚酯纤维的商品名称。是应用范围最广、使用量最大的化学纤维品种。其下游应用主要来自纺织业,占比50%以上,具有刚性需求属性,终端需求增长较为平稳,聚酯工厂开工率稳定在70%--80%之间。

桐昆的具体产品为包括涤纶POY、涤纶FDY、涤纶DTY、涤纶复合丝四大系列一千多个品种,覆盖了涤纶长丝产品的全系列。在行业中素有“涤纶长丝企业中的沃尔玛”之称。

资料来源:CCFEI

在过去几年轰轰烈烈的供给侧改革的推动下,涤纶长丝市场行情自16年触底回升,行业整体景气有明显的改善。同时由于环保督查的影响,不少落后产能被淘汰或兼并重组,行业集中度也在进一步提高。特别是2017年,中国纺织服装出口实现了增长,全年出口增速不小,需求的回暖,有力提升了对上游涤纶原料的需求。种种原因,让桐昆股份迎来了有史以来最好的财务报表。

2017年,桐昆实现归母净利17.28亿,同比增长66.8%,这是历史最好的利润表现。但好汉不提当年勇,过去的业绩随风而逝。毕竟涤纶厂商受上游原材料的影响很大,常被视为“周期型”企业。让我们着眼于当下,研究分析桐昆的业绩是否具有持续性?能否摆脱“其兴也勃焉,其亡也忽焉”的历史周期律。

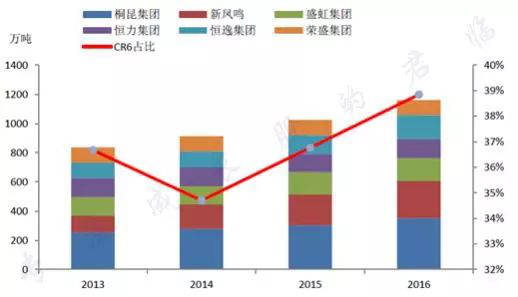

纵观全球产业格局,中国已成为世界第一化纤生产大国和消费大国。涤纶长丝属于投资规模大、规模经济效应明显的行业,中小型企业难以在短期内提升经营规模从而降低成本。

近年来,新增产能主要由大型企业投放,涤纶的行业集中度提升进程正在加速。截止17年底,桐昆股份涤纶长丝产能约为460万吨,连续十多年在国内市场实现产量及销量第一。在国内市场占有率接近14%,全球占比超过9%。不仅是国内规模最大的涤纶长丝制造企业,也是技术最先进的涤纶民用长丝制造商之一。

尽管如此,市场排名前三的厂商除了桐昆,加上新凤鸣和盛虹集团合计市场占有率也仅为27.76%。前三以后也仅仅只有恒力集团、恒逸集团和荣盛集团,产能规模达到100万吨以上。

资料来源:公共数据整理

13、14、15年行业的新增产能分别为593万吨、410万吨和225万吨,这六家生产商扩张产能占比分别为34%、12%和47%。

而2016年涤纶行业新增120万吨产能中,其中70%出自桐昆股份。

资料来源:民生证券研究整理

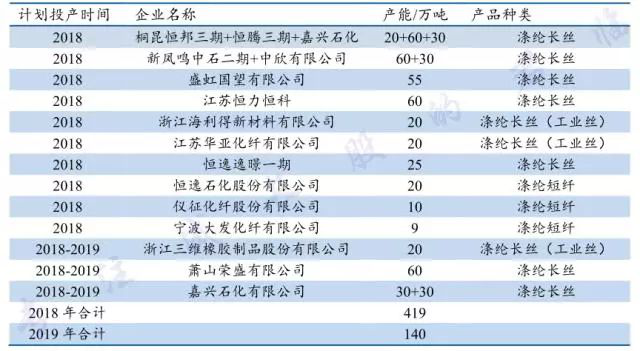

而在包括20117年之后未来3年意向投产的510万吨产能中,这六家公司占比高达75%。恒邦三期年产20万吨高功能全差别化纤维项目、嘉兴石化年产30万吨FDY项目、嘉兴石化年产30万吨POY项目、恒腾三期年产60万吨功能性差别化纤维项目等,计划在2018年或2019年投产。

可以看出,行业产能向头部企业集中的趋势十分明显。作为龙头,桐昆在产能扩张上占据最大的份额,一旦行业供应紧张,有货,才是最大的硬道理。我们可以得出第一个结论:桐昆不断投入市场的产能,将是其业绩持续性的基础。

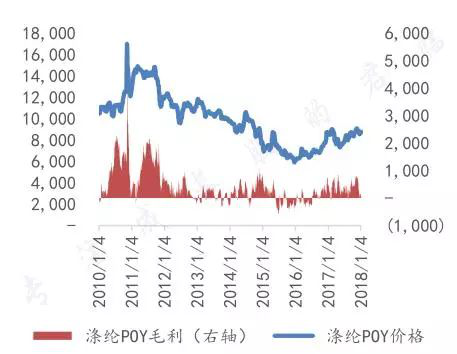

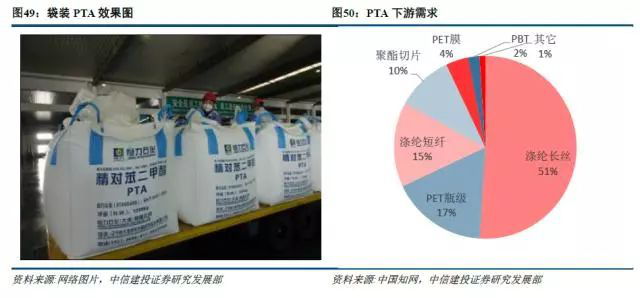

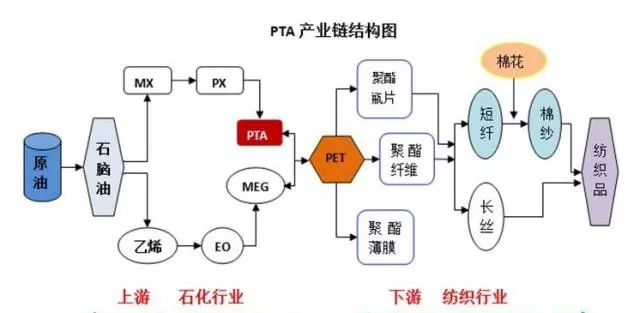

若仅仅是产能大,那桐昆就只是个傻大个。它真正的闪光点,在于对成本的把控力。涤纶的上游原料及所生产的产品均为石油炼化产品的衍生品,其中以精对苯二甲酸,即我们常说的PTA为主。

石油经过一定的工艺过程生产出石脑油,再提炼出PX(对二甲苯),并以此为原料,以醋酸为溶剂,在催化剂的作用下生成粗对苯二甲酸。然后再加以提纯、分离、干燥,制得PTA成品。由此可知,PTA是石化行业和化纤行业的中间产品,受油价与PX的价格波动影响较大。

随着国际油价触底反弹,PTA近几年价格持续高企,极大的增加了下游涤纶厂商的生产成本。对进行大规模生产的涤纶生产商来说,成本端价格的细微变化,都会导致一个结果:经营业绩上的高度不确定性。纵使在销售良好的年份,也可能因为成本问题而最终虎头蛇尾。

为了避免被动,成本把控成了重中之重。桐昆管理层想到的第一招,就是向上游纵向扩张。早在2012年,桐昆建成了嘉兴石化一期年产120万吨PTA项目,保证了一定的原材料供应,首开行业先河。

毛利率上立竿见影,从13年见底后,开始逐年回升,降本提效的措施取得了初步成果。初步形成了PTA----聚酯----纺丝----加弹一条龙的生产、销售格局,极大地增强了企业的整体综合实力与经营的稳定性。

打通上游效果不错,为了满足对原材料更大的需求,桐昆又于2017年底建成投产的嘉兴石化二期年产200万吨PTA项目,继续加码原料优势。而且,桐昆从全资子公司嘉兴石化采购原料PTA,运距短、成本低且供应稳定,与其他外购PTA的涤纶长丝企业相比,成本优势更为明显。

要知道,全国长丝产能第二的新凤鸣(603325)在今年,才刚得到PTA项目的前期审批与备案工作。可想而知,桐昆领先多少个身位。

虽然解决了直接原材料的供应问题,但是PTA本身的也受到了上游价格的钳制。

资料来源:公开数据

尝到甜头后,桐昆决心进一步向上游的PX和炼化拓展,摆脱周期变化带来的经营不稳定问题。2017年,公司通过收购桐昆控股持有的浙石化20%的股权。

浙石化,是由PTA全球头部企业:荣盛石化联合巨化股份、桐昆股份筹建的大型炼化一体化项目企业,产能密集投放大户。2018年底,浙石化4000万吨/年炼化一体化舟山项目一期建设2000万吨炼油、520万吨芳烃及140万吨乙烯等项目将建成投产,二期也计划在2020年投产。届时,桐昆原料供应将更稳定,采购成本将进一步降低。

除不能钻井采油外,桐昆几乎贯通了“涤纶长丝-PTA-PX-炼油”全产业链,开创了行业的先例。值得注意的是,桐昆大举扩充产能,参与并购的同时,资产质量并未有明显的恶化。

资料来源:公开数据

近年来,资产负债率基本稳定在50%左右,有息负债率在38%以下,体现了资本运作的成熟。新建聚酯长丝及嘉兴石化PTA二期项目投产,通过年报,可看到新增产能消化情况良好。

资料来源:公司年报

18年Q1,涤纶长丝产量为102.74万吨,销售量为91.8万吨,同比分别增长15.57%,30.58%。挺进上游、贯通产业链是第一招,桐昆还有第二招:具体招数,无非是软硬兼施,改善工艺流程、提升机器效率、提高自动化水平。自动化提升,生产效率增加,不需要那么多人了,裁减冗员又是场关乎社会和谐的硬仗。

但我们还是看到:2017一年时间,桐昆有效减员近千人,魄力之大,推行之迅速,业界少有。一阵腾挪,桐昆Q1营收同比增长34.75%达到74.30亿元,超过了销量的增速,实现净利润5亿,同比大增55.86%。上游原材料实现自给自足,再向管理要效益,涤纶长丝和PTA单位产品盈利能力由此提升。到此,可以得出第二个结论:通过原材料自给自足、效率改革,熨平成本波动,以期获得稳定的生产经营环境,是桐昆摆脱历史周期律的重要保障。

涤纶作为纺织原料之一,是棉花的直接替代品。显然,棉花价格将会对涤纶的需求产生影响。涤纶短纤的下游与棉花直接重合,而涤纶长丝与棉花下游部分重合。

观察历史可以发现,2011至2013年,由于棉花价格远高于涤纶价格,纺织企业使用化纤替代棉花比率高达30%—60%。

资料来源:WIND

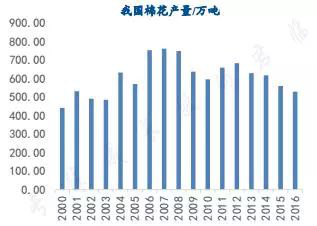

当前棉花价格大致是涤纶短纤价格的1.5倍左右,从性价比来看,涤纶具有比较大的成本优势。由于农业集约化、机械化、规模化起步晚、水平低,我国自产棉花价格明显高于进口棉,种植利润微薄,棉农种植意愿不断降低。同时,国内工业化进程加速,棉农也在不断流失。

这一切,都导致了棉花在我国播种面积的不断降低,产量近几年下降明显,这将会对棉花的价格产生支撑,甚至还会继续提高。

涤纶将进一步取代其市场份额,未来需求持续增加。回顾过去二十年,涤纶长丝行业已杀成一片血海,当年化工部引进组建的不少国有大型化纤企业,绝大多数都亏得底儿掉,要么停产,要么转产继续苟且。

典型例子就是过去的A股大蓝筹:仪征化纤,连续亏损退了市。在这个剩者为王的时代,大国企都难逃下课厄运,更别说产能落后或规模效益差的中小企业。

可以预见,随着桐昆百万吨级别的产能,在未来两年的逐步落地,其将占据目前仍比较松散的国内聚酯涤纶产业更大的市场份额。

苏公网安备:

苏公网安备:

{kind=link}