资讯会员登录

×

2018年1月粘胶短纤市场行情回顾与后市展望

一、行情回顾

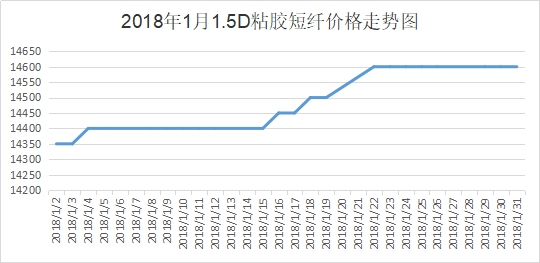

1月粘胶短纤价格稳中有涨。受到装置检修的利好,市场供应偏紧带动了粘胶短纤主流厂家涨价积极性,下游补货也逐渐跟进,厂家成交重心小幅上调。截至月末,高端产品主流成交价在14900-15000元/吨,中端产品则在14600-14800元/吨,与上月相比,价格250元/吨,涨幅在1.74%,市场信心较好。

本月粘胶短纤先涨后稳,月初市场消息面平静,厂家多执行前期超签订单,新单供应较少,成交也逐步上升,下游纱厂多小单跟进,操作较为谨慎,中端产品成交价在14500元/吨,高端市场成交价在14800元/吨。月中,市场停车检修计划陆续出台,市场供应或将偏紧,主流厂家涨价意向增强,随着西北及华东地区有粘胶短纤厂家停车,行业开工降至近年来低位,再加上新疆地区部分粘胶短纤装置受到环评影响停车,市场供应继续走低,对行情继续产生利好,可是终端市场陆续开始准备放假事宜,对原料采购积极性一般,因此装置带来的利好并不能大幅上托粘胶短纤的价格,市场成交重心叫前期上涨了50元/吨,下游市场接受程度尚可,有备货操作。月末市场成交开始趋于平静,部分地区受到天气影响,运输困难,厂家多就近地点发货,下游市场前期都有所备货,再加上准备放假事宜,心态表现平平,粘胶短纤市场逐渐进入春节模式。

二、粘胶短纤产能情况

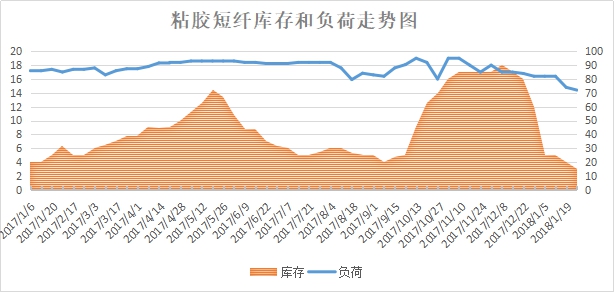

负荷方面,本月粘胶短纤负荷受装置检修的影响小幅走低,月初在82%左右,月末回落至72%。

产销方面,本月粘胶短纤市场采购气氛有所带动,尤其是高端产品,产销在9成左右,中低端新单产品表现一般,产销在7成左右。

库存方面,由于厂家手头多有订单执行,再加上市场负荷逐渐走低,粘胶短纤行业库存继续回落至低位,在3天左右,同比下跌了2天。

三、粘胶短纤现金流变化

从成本面来看,1月整个浆粕市场价格以稳为主。短绒行情动静不大,需求表现平平,目前夏津地区长丝绒报价在4100元/吨,新疆地区报价在3200元/吨。国产溶解浆厂家报价平稳,阔叶浆报价在7500元/吨,针叶浆报价小幅上涨100-200元/吨,报价在7700-7800元/吨;外盘溶解浆价格价格持稳,月末阔叶浆成交落实在920美元/吨,针叶浆厂家成交价在980美元/吨,棉浆市场多落实新单,短丝浆商谈价在7300元/吨,市场整体供应有限。

我们按照目前7300元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到7519元/吨,再加上目前6400元/吨的加工成本,1.5D粘胶短纤的成本就高达13919元/吨。而粘胶短纤主流商谈价在14500-15000元/吨左右,利润空间较前期稍有好转。

四、下游人棉纱情况

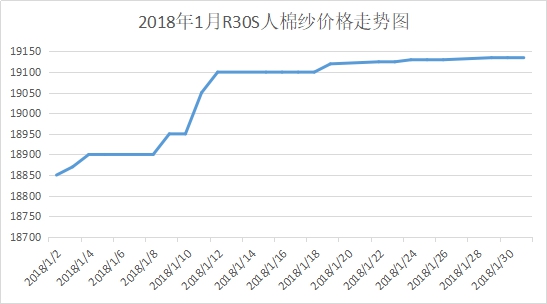

1月人棉纱价格也小幅跟进,价格稳中上涨。月初萧绍地区人棉纱环锭纺32S报价在18800元/吨,价格较元旦前有200元左右的上升,但实际成交重心上涨阻力较大。月末,下游客商为了防止春节后开门红,都有补货操作,但是仍多偏谨慎,以少量补货为主,福建地区赛络纺40S报价在21500元/吨,与上月相比,也有200元左右的上涨空间。

五、进出口情况

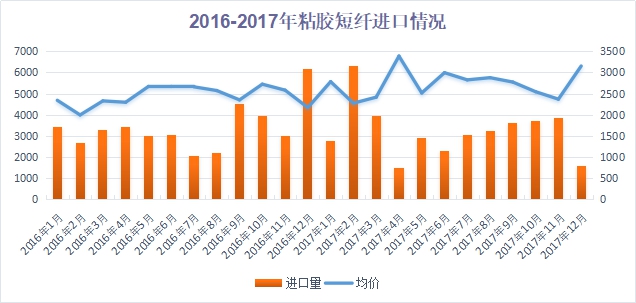

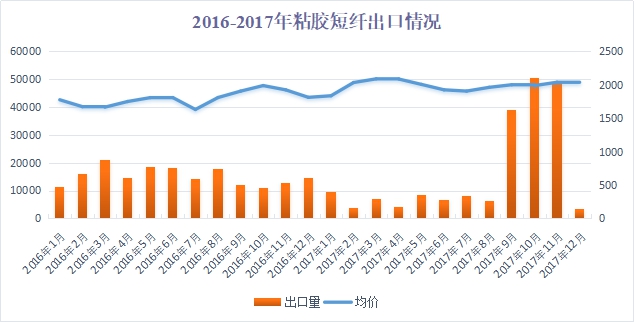

12月粘胶短纤市场进出口情况相对偏弱,临近年末,市场表情平平。进口方面,12月粘胶短纤进口量为1556吨,与上月相比,缩量了2277吨,跌幅为59.41%,均价在3152美元/吨;出口方面,12月粘胶短纤出口量下降幅度更大,出口量在3325吨,与上月相比,下跌了45589吨,跌幅为93.20%,均价在2042美元/吨。

六、后市展望

就粘胶短纤的基本面来看,如今行业整体表现较好,货源紧张态势明显,厂家信心有所恢复。2月正值传统春季假期,市场将正式进入“空窗期”,节后归市为下旬,好在市场行业库存处于低位,后期库存上升也不会超出警戒线外,因此市场整体持乐观态势,不过需注意1月末有新产能投料,市场供应或将放大,预计2月粘胶短纤行情运行以稳为主。

苏公网安备:

苏公网安备:

{kind=link}