资讯会员登录

×

2017年纺织服装行业上市公司332家,数量创新高! 纺机需求猛涨:带火的是国外高端机型还是中国品牌?

据了解,2017年全年在上海、深圳、香港三大证券交易所新增加的纺织服装上市公司达27家,创历年来单年新增纺织服装上市公司家数新高,截至2017年12月29日在全球主要证券市场上市的中国化纤、纺织、服装鞋帽上市公司家数达332家。从新增加的27家上市公司的行业分布来看,主要集中在产业用纺织品行业和服装服饰行业。而在2018年开年,国内服装行业或又将迎来最大的IPO,女装Ochirly欧时力母公司赫基(中国)集团股份有限公司于日前正式宣布IPO,拟募集32.25亿元资金。随后,有机构表示,中国的纺织服装行业要涅槃重生了。

纺织机械为技术密集型行业,技术不断升级、效率持续提升。纺纱机械来看,原来的纺纱机械一般只是简单的纺纱,不涉及花样或者图案的设计,所需工序相对较少且比较固定。目前,技术推动下纺纱机械向高速高效、自动化、连续化、智能化方向发展。以卓郎智能全自动转杯纺产品为例,其纺杯转速高达 18 万转/分,引纱速度高达 300 米/分,24 锭同步接头,能耗更低、效率更高、维护成本大大下降。

编织机械包括针织机械和织造机械,是纺织机械中的关键设备。其中,针织机械的机电一体化水平在纺织机械中处于较高水平,产品附加值较高,技术要求复杂,属于编织机械中高科技含量的机械类型;对比之下,织造机械附加值相对较低。总体而言,纺织机械设备专业化程度较高,属于技术密集型行业。由于纺织产业链长,各环节配套技术种类繁多,生产技术难以在短期内掌握,行业存在较高技术壁垒。

纺织机械制造力积弱 高端机型依赖进口

据中国纺织机械协会数据显示,2012年全球纺织机械设备供给量为874.28万台,2016年为956.89万台,同比2015年增长2.15%。

(图表来源:中国纺织机械协会)

同时,数据显示,2012年全球纺织机械设备需求量为852.67万台,2016年为933.84万台,同比2015年增长2.21%。

(图表来源:中国纺织机械协会)

从上面两组数据可以看出,中国纺织服装行业对于纺织机械的需求仍然处在一个增长的阶段。

但值得注意的是,中华纺织网曾经做过一个统计,当然统计数据有点久远。在2003年的时候,数据显示中国进口纺织机械产品主要来自53个国家和地区。其中日本、意大利、中国台湾省、韩国、瑞士和比利时等国家和地区对中国出口纺织机械产品都超过了1亿美元。法国名列第八,对中国出口纺织机械产品0.89亿美元。在当时,日本是中国引进纺织机械产品的主要国家,名列第一。

一、借势全球纺织业东移,国产替代稳步推进

纺织行业发展历史悠久,但直到 18 世纪后半叶,动力纺织机械才首先诞生于西欧,使得纺织工业实现了由手工业向机械工业生产的变革。伴随下游纺织业发展及行业技术升级,纺织机械设备层出不穷,20 世纪 50 年代以来,生产效率较高的新工艺如转杯纺纱等不断推出,纺织机械效率稳步提升。

纺织机械技术不断升级,逐步向大型化、高速化、自动化方向发展。

(数据来源:公开资料整理)

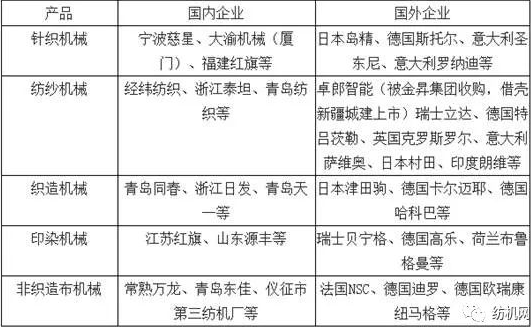

全球范围来看,世界纺织机械主要集中在欧洲和亚洲。欧洲作为动力纺织机械的发源地先发优势明显,技术水平一直领先,其中以德国、瑞士、意大利、法国、比利时等为主,英国、荷兰、西班牙等国也占据一定市场。亚洲主要是日本、中国、印度、韩国等。纺织机械行业发展较为成熟、竞争相对充分,市场结构呈现大型企业引领行业发展方向、众多中小企业并存局面

纺织机械行业发展较为成熟、竞争相对充分,市场结构呈现大型企业引领行业发展方向、众多中小企业并存局面。另外,纺织机械涉及的环节相对较多,各个环节使用的机械技术条件也不尽相同,也因此,纺织机械行业逐渐形成了专业化分工的格局。从业公司多聚焦于某一类业务,如缝纫机械、编织机械等,甚至在某一领域精细化发展,形成优势产品,逐渐做大做强。

如在纺纱装备中,在环锭纺领域,卓郎智能、瑞士立达、印度朗维和中国经纬平分秋色;在络筒机领域,卓郎智能、日本村田和意大利萨维奥占据优势地位;在转杯纺领域,卓郎智能、瑞士立达等处于业内领先低位;在刺绣机市场,卓郎智能和丽绣共分市场。目前,在纺纱领域占据领先地位的纺织设备制造商包括卓郎智能 Saurer、瑞士立达 Rieter、意大利萨维奥 Savio、日本村田 Murata、印度朗维 LMW 和中国经纬等,占据全球超过80%的市场份额。

(数据来源:互联网)

据中国产业信息网数据显示,当前我国纺织机械市场参与厂商众多,其中主要以中小企业为主,2016 年前三季度国内重点纺织机械企业主业营收仅占全行业的 34.18% 。

(图表来源:中国产业信息网)

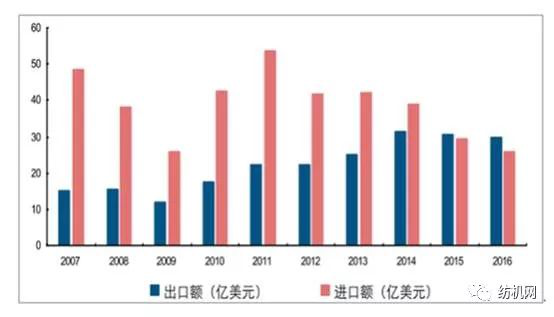

中小企业生产设备较为落后、技术水平不高、产品性能和稳定性不好并主要依靠低廉价格参与市场竞争。目前,中国高端纺机仍与国外存在较大技术差距,部分产品需从国外进口,以织机为例,2016 年进口喷气织机占国内喷气织机市场比重高达 40%。我们用了十年的时间才勉强将进出口数据拉平。

(图片来源:中国产业信息网)

二、周期复苏拐点来临

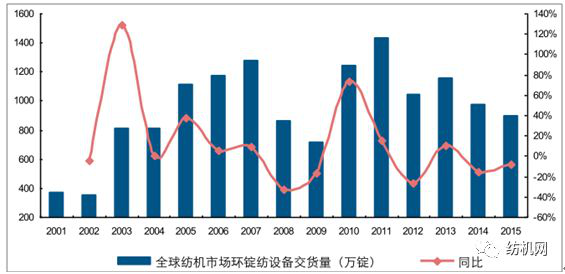

纺织机械行业发展具有一定周期性,且行业发展与纺织业走势密切相关。纵观全球纺织机械行业,其发展历程呈现周期性波动增长趋势。以代表性指标环锭纺交货量来看:

2000 年以前:行业周期性波动发展,但整体规模基本保持平稳;

2001-2007 年:2001 年中国加入 WTO 后成为全球纺织业产能转移的最重要输出方向,受中国市场环锭纺装机量迅速增加推动,全球纺机行业进入高速增长期,期间全球环锭纺纺机交易量年均增速达 22.70%;

2008-2011 年:受金融危机影响,行业在 2008 年大幅下滑,2009 年后逐渐恢复性增长并于 2011 年达到阶段高点的 1433 万锭;

2012-2015 年:受全球经济影响,行业整体步入下降周期,2015 年交易量降至 904万锭。

全球纺机市场每年环锭纺设备交易量呈周期性发展:

(数据来源:公开资料整理)

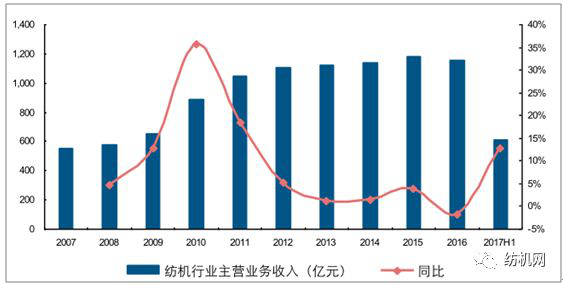

伴随中国纺织行业快速崛起并成为全球第一纺织大国,国内纺机行业快速增长,2011年主营业务收入达到 1050.13 亿元,相比 2007 年规模增长约 1 倍。2011 年后,受下游纺织业增速下行影响,纺机行业开启长达近 5 年的周期下行期。

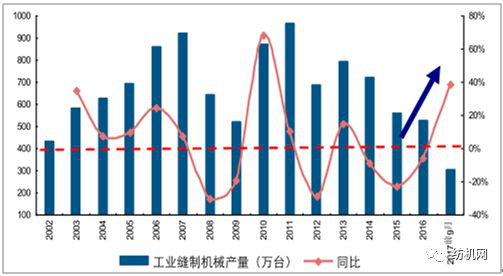

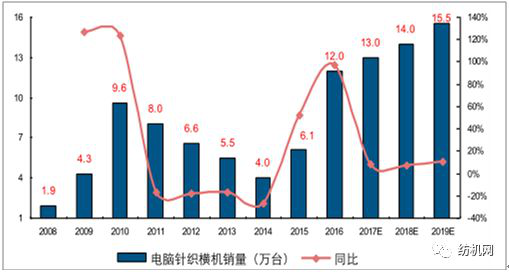

不过,纺织机械行业整体自去年 4 季度以来增速明显回升。据中国纺织机械行业协会统计显示,2017 年上半年,纺机行业主营业务收入为 610.48 亿元,同增 12.74%,增速同比提升 10.53pct,实现利润总额 42.89 亿元,同增 23.11%,行业增速在近 5 年的整体下行后首次出现明显回升。与此同时,纺机部分细分子行业增速也出现明显回升:1)工业缝纫机行业在经历高速增长、恢复性增长以及周期下滑三个阶段后于 2017 年迎来复苏,2017 年前 9 月工业缝纫机产量同比大增 38.69%;2)电脑针织横机得益于鞋面机新增市场需求、设备更新换代以及出口增长影响,行业 2015、2016 年销量增速分别为 52.00%和 97.37%,据协会预测,未来仍有望持续增长。

纺织机械行业整体主营收入:2017 年上半年增速明显回升

(数据来源:公开资料整理)

2017 年前 9 月我国工业缝制机械产量同比增长 38.69%

(数据来源:公开资料整理)

我国电脑针织横机销量未来有望持续增长

(数据来源:公开资料整理)

追本溯源,供需两端因素调整应是行业本轮周期拐点向上主因。

供给侧改革助力清退行业落后产能。纺织业在 2011 年后步入下行周期,与此同时,受国家政策导向及环保政策等影响,纺织业供给侧改革持续推进。对应纺织机械,供给侧改革助推行业清退落后产能,小企业逐步退出市场,行业集中度提升,优势向大厂集中。

主要源于更新需求释放叠加下游盈利改善驱动资本开支增加,以及产业升级推动设备升级换代需求增长,纺机行业需求逐步复苏。具体来看:

1)下游纺织业与纺织服装、服饰业发展呈现周期性波动趋势,行业在 2011 年见顶后步入下行周期,其固定资产投资增速开启了长达近 5 年的趋势下行阶段。从纺织机械产品使用寿命来看,以电脑针织横机产品为例,其使用年限一般在 6-8 年,而目前存量针织横机中已有相当部分的使用时间已超过 5 年,据中国纺织机械协会预测,国产电脑针织横机有望在 2018 年迎来替换需求高峰,潜在替换量或达 5.5 万台。一叶知秋,电脑针织横机替换高峰的到来一定程度印证了行业逐步进入设备更新周期。

2)机械本质具有投资品属性,就纺织与纺织服装、服饰业而言,其自身盈利状况与固定资产投资走势基本保持一致。可以看到,2017 年后,纺织服装、服饰业利润总额增速出现明显回升,而纺织业利润增速变化有所滞后,未来伴随消费端纺织服装、服饰业盈利持续好转,纺织行业盈利有望改善并助推资本开支意愿增强。

此外,随着人口红利消失以及人工成本逐步提升,未来智能制造将大势所趋。在此背景下,劳动密集型的纺织行业对自动化、智能化的高端纺机设备需求更为迫切,目前,清梳联、自动络筒机、粗细联等自动化纺机装备占比不断提高,产业升级和更新换代有望释放自动化高端设备需求。

智能纺织加速 人力成本优势逐渐丧失

就传统的中国服装企业而言,工人的收入是计件数。这种薪资模式造就了中国工人既便宜,效率又高的全球共识。对于很多国外知名服装品牌来说,中国无疑是代工的沃土。

而随着人工智能的出现,中国智造4.0的提出,越来越多的企业开始引入更为先进的产业链。以化纤行业为例,盛虹、恒力、荣盛、恒逸等化纤龙头企业均已经打造了自动化、智能化、智慧化工厂,推进企业创新发展。之前闹得沸沸扬扬的曹德旺迁厂美国也说明了很多问题。

曹德旺表示,即使美国的人工比中国的贵,但美国对于中国在制造业方面仍有五大优势。

第一,能源价格低廉。在美国,能源、电价是中国的一半。

第二,中国的综合税务比美国整体高35%。

第三,中国的运输成本极高,所有高速都要收费,而美国的高速公路全为免费的。

第四,中国工人的人工成本也在快速上升,制造业四年前跟今年比人工工资涨了三倍。

第五,除了人工成本高,实体经济需要的有效劳工都去做房地产去了,再加上转金融业、IT业,中国制造业面临着招人难的困境。

那么,如果连这仅有的人力成本优势都丧失了,会有什么影响呢?最直接的影响就是全球知名服装品牌的代工业务或会持续撤离中国,这不仅会影响到中小型代工厂的生计问题,也会破坏国内服装产业自有品牌滋生的土壤。

其实代工滋生了很多的自有品牌。比如Ralph Lauren、ADIDAS、Liz Claiborne、Calvin Klein、 Victoria's Secrets的中国代工厂联泰集团,就在不断代工的过程中创立了自有品牌"元泰运动服装"; AbercrombieFitch、Lacoste、Polo Ralph Lauren的中国代工厂溢达公司创立了自有品牌派Pye等。

国产品牌市占率及品牌价值没跑赢大市

据 PCI Fibres 的报告显示,中国、印度人均年纤维消费量分别为 15.00Kg、5.70 Kg,远低于北美的 37.20 Kg、西欧的 23.00 Kg。换句话说,中国的纺织服装行业拥有巨大的尚未被发掘的消费市场。而这一论点也在2017年天猫女装行业销售数据上得到了体现。

2017年天猫女装销售额达1312亿元,与2016年的922亿元相比增长42.3%。

从品牌来看:2017年女装品牌销售额排名前十的分别是:优衣库、ONLY、Vero Modo、Zara、韩都衣舍、欧时力、太平鸟、伊芙丽、乐町以及摩安珂。其中,优衣库2017年的销售额高达15.9亿元,销量为1038万,市场占有率1.2%,位居2017年女装品牌销售额排行榜榜首;其次,ONLY以15.7亿元的销售额紧随优衣库之后;Vero Modo则排名第三,2017年Vero Modo销售额为15.3亿元。值得提出的是,进入2017年女装品牌销售额排行榜前三的女装品牌2017年的销售额均超15亿元。

(数据来源:互联网)

从图表数据可以看出,国产品牌的市占率依旧比不上国外品牌,即使是在国内互联网线上销售的主场,在销售额方面依旧无法超越。

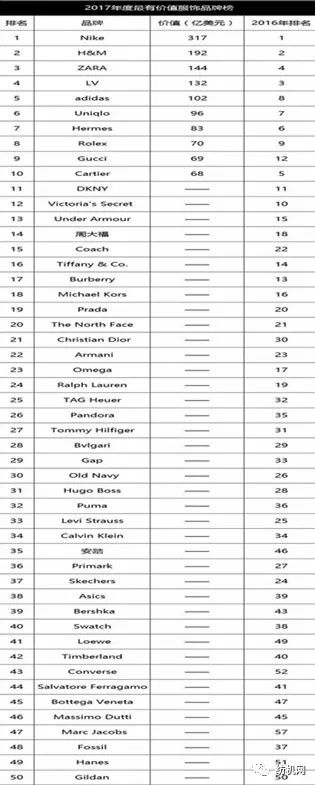

同时,在2017年3月,英国品牌评估机构Brand Finance发布了"2017全球最有价值服饰品牌50强排行榜"。运动品牌耐克以317.62亿美元位列榜首。

非常有意思的是,你会发现,在这50家企业中,撇开周大福这个饰品企业不谈,只发现了一家中国服装企业,那就是安踏。不禁要问,90多年发展的结果怎么会是这样……

从古到今人们对于一件衣服的要求依旧是质量好和款式好。而中国现有的纺织机械技术在一定程度上也影响了布匹和印花的质量。国内很多知名服装企业都是代工厂起家的现状也在一定程度上限制了款式设计方面的无限想象力,这也是为什么代工厂可以代工全球奢侈品牌,但自有品牌的服装却默默无闻的原因。个性定制化品牌是一个趋势,这样的衣服背后一定有着有才华的设计师及良好的原料供货渠道,这才是中国服装的未来。希望即使在狭窄的上升通道中艰难穿行,这些设计师及原料生产商仍然可以保有初心,为中国的纺织服装产业贡献自己的力量。

苏公网安备:

苏公网安备:

{kind=link}