资讯会员登录

×

疯狂扩张,600多万吨聚酯产能将于明年“上马”!涤纶长丝:元旦小长假后能迎来“开门红”吗?

年年岁岁花相似,岁岁年年人不同。再经历了数月的“疯牛行情”后,涤纶长丝在第四季度可以说是风平浪静,产销基本在7-8成左右,价格也是小幅阴跌。但是24日,画风又有所反转,随着PTA装置停车、原油大涨等事件的推动,聚酯工厂产销再度回暖。如今,市场装置动态牵动着聚酯厂家“敏感”的神经。那么,2018年聚酯市场装置情况究竟如何呢?

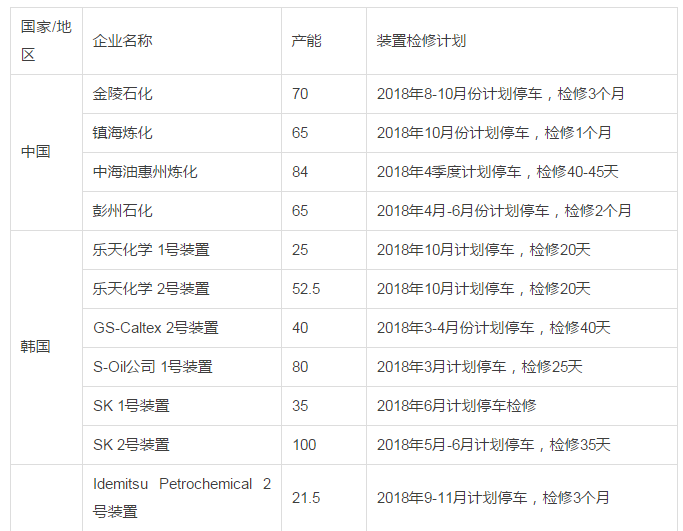

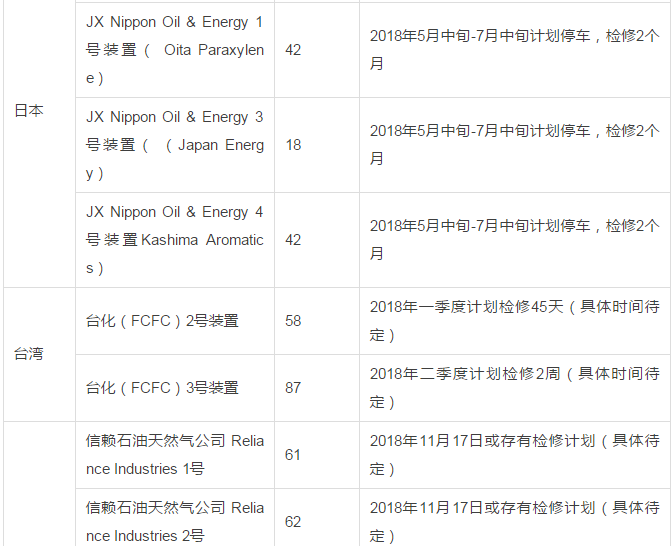

PX:四年一大检、两年一小检

▼2018年亚洲PX装置检修计划表

据上表可看出,2018年PX检修多集中在在韩国、日本及印度。韩国、日本基本集中在二季度,印度以四季度检修为主。而国内的检修计划多在2018年下半年,因此我国PX装置开工率在上半年或将处于与较高水平,且据市场获悉,四川石化在明年存有扩建预期。

2018年除去沙特及越南投产装置,国内将有885万吨装置投产运行。但据小编各方打听2018年国内PX实际能投产的装置玄之又玄,仅腾龙芳烃或许能重启成功。未来充满了未知,或许在不确定中我们将有意外收获。

▼2018年亚洲PX新投产及重启计划

PTA:明年没有新装置投产计划

▼2017年以后PTA新产能投产计划表

从2017年及以后的PTA投产表可以看到,2018年国内没有新的PTA装置投产计划,但有桐昆二期220万吨以及华彬140万吨两套在2017年投产不顺的装置重启相对确定。照目前PTA行业运行情况预计,PTA行业整体运行情况依旧保持良好,装置重启和扩产积极性较高,预计2018年PTA行业全年开工率在80%左右,较2017继续提升。

涤纶长丝:2018年聚酯产能增加或在600-700万吨

▼2018年聚酯工厂新增产能统计

| 投产时间 | 企业名称 | 产能 | 产品类型 |

| 2018年1月 | 桐昆恒邦三期 | 20 | 涤纶长丝 |

| 2018年下半年 | 张家港欣欣 | 18 | 涤纶长丝 |

| 2018 | 恒腾三期项目 | 60 | 涤纶长丝 |

| 2018 | 恒邦三期项目 | 30 | 涤纶长丝 |

| 2018 | 新凤鸣中石二期项目 | 30+30 | 涤纶长丝 |

| 2018 | 盛虹国望有限公司 | 55 | 涤纶长丝 |

| 2018 | 嘉兴石化有限公司 | 30 | 涤纶长丝 |

| 2018 | 新凤鸣中欣有限公司 | 30 | 涤纶长丝 |

| 2018 | 江苏恒力恒科 | 60 | 涤纶长丝 |

| 2018 | 浙江海利得新材料有限公司 | 20 | 涤纶长丝(工业丝) |

| 2018 | 江苏华亚化纤有限公司 | 20 | 涤纶长丝(工业丝) |

| 2018 | 江苏立新化纤科技有限公司 | 8 | 涤纶长丝 |

| 2018 | 兰州新区煤化工有限公司 | 60 | 聚酯瓶片 |

| 2018 | 大连逸盛有限公司 | 50+50 | 聚酯瓶片 |

| 2018年2月 | 恒逸逸暻一期 | 25 | 涤纶长丝 |

| 2018 | 恒逸石化股份有限公司 | 20 | 涤纶短纤 |

| 2018 | 仪征化纤股份有限公司 | 10 | 涤纶短纤 |

| 2018 | 宁波大发化纤有限公司 | 9 | 涤纶短纤 |

| 2018 | 四川汇维仕化纤有限公司 | 6 | 涤纶短纤 |

| 2018 | 江苏蓝孔雀有限公司 | 6 | 涤纶短纤 |

| 2018 | 山西汇鑫浩特有限公司 | 2 | 涤纶短纤 |

| 2018 | 仪征化纤股份有限公司 | 8 | 工程塑料 |

| 2018 | 无锡市兴盛新材料科技有限公司 | 8 | 工程塑料 |

| 2018 | 新疆蓝山屯河有限公司 | 6 | 工程塑料 |

| 2018-2019 | 南通星辰合成材料有限公司 | 6 | 工程塑料 |

| 2018-2019 | 浙江三维橡胶制品股份有限公司 | 20 | 涤纶长丝(工业丝) |

| 2018-2019 | 萧山荣盛有限公司 | 60 | 涤纶长丝 |

| 2018-2019 | 嘉兴石化有限公司 | 30+30 | 涤纶长丝 |

| 从16年推迟 | 汉邦澄星 | 60 | 瓶片 |

| 合计 | 600-700 | ||

据统计,2018年终端聚酯产能增加或在600-700万吨附近,但考虑到新装置经常推迟开车,结合前两年经验,聚酯按计划投产率只有50%—60%,如果以60%的投产率估算,预计2018年聚酯新投产360-420万吨。

说完明年的装置和产能情况,我们再来看看近期“骚动”的市场行情:近期,涤纶长丝在PTA装置关停等因素的提振下,价格稳中有涨,29日,POY、FDY价格又50-100元/吨的涨幅,DTY有所跟进……

如果涤纶长丝继续上涨,下游织造企业还买账吗?

1、2018年行情捉摸不定,织造厂普遍囤货谨慎

据了解,部分纺织老板对于18年行情能否延续17年疯涨的现象较为担忧,同时指出目前上游原料的疯涨趋于寡头,织布厂议价能力进一步削弱,不正常的行情可能会导致严重后果。加之早些年急涨直跌已让企业相当谨慎,对于明年的行情仍捉摸不透,多数企业还是采取保守的态度,未敢大量囤货。

2、清账成市场主流,应收款压力稍有缓和

据小编了解到,2017年纺织企业的应收款压力好于去年同期,账期一般都维持在1-3个月,与往年3个月偏上的情况好很多。虽然如此,纺织企业在淡季还是将主要精力放在了应收款回收上这也在一定程度上导致织造企业备货热情的下降。

3、“减喷”行动进行中,不少小户散户提前放假

据了解,随着环保整顿的深入,“减喷”行动依然是市场主流,不少只有几十台机子的散户、小户面对如此严格的市场,选择退出。虽然说不少市场人士预计2018下半年喷水产品的产能将不降反升,但是从目前的行情来看,市场总体需求是有所减少的。

那么,对于元旦过后,涤纶长丝价格还能继续上涨吗,你又怎么看呢?

苏公网安备:

苏公网安备:

{kind=link}