资讯会员登录

×

11月商务部“中国•盛泽丝绸化纤指数”市场景气点评

据商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测显示,2017年11月份,盛泽市场月度景气指数偏弱运行。数据显示,2017年11月份市场整体景气指数为129.04点,与10月份数据相比,小幅上涨了0.94点。从分类产品市场景气指数来看,化纤产品11月份市场景气指数小幅上调至125.34点,与10月份相比,上涨了0.50点;丝绸类产品景气指数则收盘于133.33点,与10月数据相比,微幅上调了3.96点。

(上图为盛泽市场整体景气指数走势图)

(上图为化纤产品景气指数走势图)

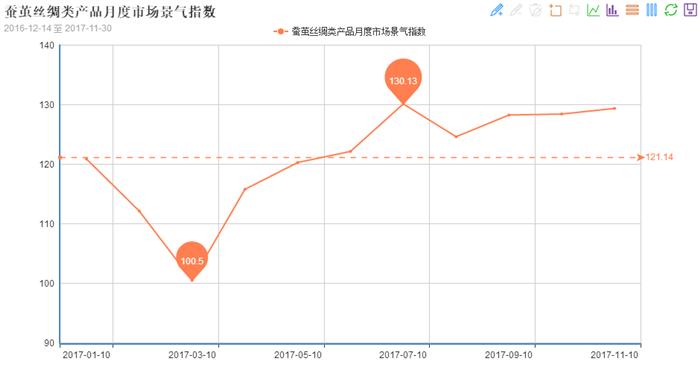

(上图为丝绸产品景气指数走势图)

从上面三图数据我们可以看出,十一月份市场对秋冬面料的采购有一定的需求,但总体市场走货气氛表现一般。一方面是由于季节的阶段性采购需求使得下游织造厂家生产平平,市场缺乏批量性大单;另外一方面就是十一份环保力度再次收紧,上游原料企业、下游织造企业都受到了不同程度的影响,故削弱了市场交易气氛。除了化纤市场偏弱运行以外,丝绸指数运行情况也表现一般。

下面我们结合化纤类产品的二级分类指数曲线走势,来分析一下十一月市场景气指数出现回落的主要影响因素。

一、十一月份化纤产品景气指数各影响因素分析:

下表是十一月份化纤类产品月度景气指数的二级指数的涨跌变化(环比)情况:

下表是十一月份化纤类产品月度景气指数的二级指数的涨跌变化(同比)情况:

1、原油价格反弹,PTA仍供应有限

十一原油价格高位波动,月初原油减产预期加上中东局势动荡共同助推原油继续攀高,之后因库存意外大增,市场再度把目光转移到原油的供需问题上,国际原油大幅走低。但随后美国原油库存减少, 同时受到预期欧佩克延长减产协议的共同影响,国际原油震荡走高。月末欧佩克与包括俄罗斯在内的10个非欧佩克产油国同意继续减产九个月,将减产协议延长到2018年年底,国际油价闻讯反弹。据悉,2017年11月份WTI结算均价56.66美元,比2017年10月份高5.068美元,比去年同期高10.899美元;布伦特11月结算均价62.866美元,比前月均价高5.217美元,比去年同期高15.787美元。

11月份PTA装置变动频繁,装置的频繁变动对市场的行情也产生了直接的影响。月内期货面在整体大宗商品表现不佳的影响下,有一波跌势,但是之后尤其是十一月后期几大重启装置的突发检修,缓解了前期市场对于华彬、翔鹭等国内几套大装置复产后造成市场供应增加的忧虑,PTA期现市场纷纷止跌回升。月末,PTA供应增加的影响程度大幅减弱;加上今年下游聚酯开工持续高位,高需求下国内PTA存货较少,这就导致了11月份PTA现货供应陷入低库存状态。这就压制了市场走势,市场整体呈现疲软状态。

2、涤纶长丝库存压力增大,价格上涨受限

十一月,涤纶长丝一度在原料大涨的刺激下,下游市场备货热情也被激发,市场产销表现火热,涤丝出现了久违的普涨行情。不过之后随着原料面的松动,下游观望心态渐起,行情再次重回平稳。下旬,在上游原料面频繁波动以及下游需求减淡的制约下,涤纶长丝行情偏弱运行,以让价促销为主,价格重心有所下移。从涤纶长丝具体价格来看,十一月底市场主流厂家FDY 150D平均报价小幅下降至9000元/吨附近,相比上月底价格,略降了130元/吨左右;另外十一月底国内市场主流厂家POY 150D平均报价集中在8800元/吨,较上月底价格相比波动不大。截至十一月底,国内市场主流厂家DTY 150D平均报价小幅抬升,围绕在10450元/吨附近,较十月底小幅上涨百元左右。由于受到环保影响,下游部分织造厂家有减停产的动作,对原料采购需求减弱;聚酯主流厂家库存水平有明显提升,库存压力增大。

3、面料成交缺乏批量性订单

十一月份,面料市场整体交投气氛较前期偏淡,市场订单多以小批量、多批次为主;但市场心态不一,成交也呈现分化,部分热销面料走货集中中,而一些滞销品则需求疲软,库存增加,故厂家有让价操作。具体来看,面料表现并无出彩,市场成交集中在春夏轻薄面料,其中复合丝雪纺成交呈现放量态势,销量较前期略有增加;桃皮绒系列用于家纺、服装用品需求有放大迹象;弹力面料系列中,高弹面料需求较好,厂家经过特殊后整理加工后,出口有放大趋势。

4、织造厂家坯布库存明显上升

十一月份,下游企业操作逐渐谨慎,市场缺乏信心;受环保影响,织造厂家有减停产动作,盛泽地区平均喷水开机率集中在七成左右,而喷气并未受到环保影响,开机率集中在八成左右。库存方面,现盛泽地区坯布库存在30天左右,已处于较高位,较前期有明显的上升趋势。虽然今年厂家表示普遍表示应收款压力少于去年同期,年末资金压力也应该有所缓解;但下游压价操作频繁,市场整体价格上行仍有难度。

二、十一月份影响丝绸产品景气指数走势因素分析:

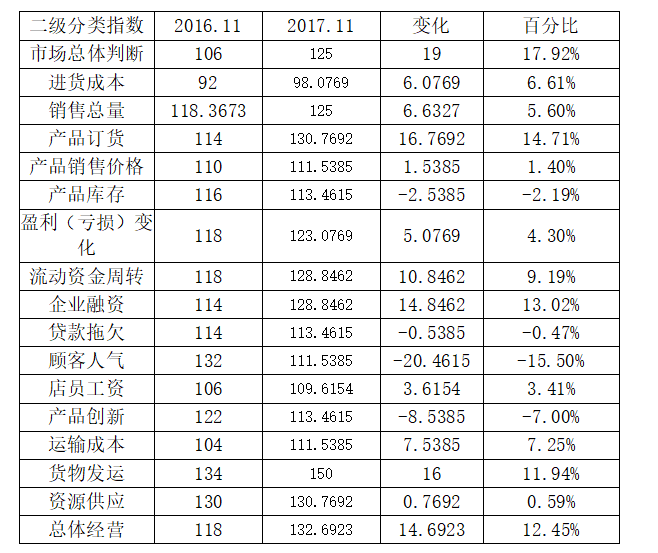

下表是十一月份蚕茧丝绸产品景气指数中各类二级指数的涨跌变化(环比)情况:

下表是十一月份蚕茧丝绸产品景气指数中各类二级指数的涨跌变化(同比)情况:

1、茧丝价格小幅上涨,后市再涨缺乏动力

十一月上旬,茧丝对印度市场厂丝出口较前期活跃,成交价在每公斤64-65美金左右。下游绸厂接受力度不一,有积极看涨,也有涨不上去,这是心理面看涨与企业自身基本面需求的博弈。下旬,现货茧丝仍偏强势运行,厂检丝成交价格一般在48万左右。丝绵被原料蛹衬绵与上茧绵价差有所拉大。随着价格的继续上涨,下游用户接受有些困难,采购比较谨慎,市场成交整体一般。但目前市场库存资源相对不多,因此厂家挺价意愿强烈。广西区大部丝厂的蚕茧和厂丝库存量都不大,部分丝厂蚕茧库存量预计撑不到新茧季来临,缫丝厂家进入干茧生产模式,开始或即将开始双休制调节产能。同时,随着年底资金面的吃紧和抛储的展开,短期后市再涨动力稍显不足。从下旬厂丝销售来看,储备丝投放确实对市场形成一定压力,部分品种有还价余地。

2、外贸需求疲软,出口仍有下滑

本月对尼日利亚和沙特出口增幅继续大幅回落,传统出口市场印度跃居第三。外需疲软、产业转移、订单分散等因素也在不同程度制约了出口情况。根据中国海关统计,今年1-10月,真丝绸商品进出口总额为32.6亿美元,同比增长32.43%,占我纺织品服装进出口总额的1.35%。丝绸制成品出口增幅继续显著回落,丝类、绸缎出口小幅变动、趋势不改。11-10月,丝类出口4.37亿美元,同比下降0.77%,占比14.07%,出口数量9629.13吨,同比下降12.9%,出口单价45.41美元/公斤,同比增长13.93%;真丝绸缎出口4.97亿美元,同比下降5.76%,占比16%,出口单价5.57美元/米,同比增长9.14%;丝绸制成品出口21.73亿美元,同比增长63.33%,占比69.93%,出口单价14.15美元/件套,同比增长42.82%。绸缎出口前五位排名无变化,印度仍为前五位中唯一保持增长的市场。排名前五位的国家和地区依次为:欧盟(1.18亿美元,同比下降4.2%,占比23.65%)、巴基斯坦(9716.5万美元,同比下降18.08%,占比19.54%)、印度(6052.7万美元,同比增长24.41%,占比12.17%)、香港(4307.8万美元,同比下降17.59%,占比8.66%)、韩国(2795.3万美元,同比下降11.68%,占比5.62%)。

后市预测:

综合目前市场各个方面的影响因素进行分析,整体纺织行情氛围似乎难有起色。原料端PTA受高位油价影响,供应有限,成交低迷。原料涤纶长丝后市表现或一般,采购谨慎,缺乏积极性。而下游面料采购,仍缺乏大批量订单,走货一般。预计十二月份指数仍震荡整理,呈维稳态势。蚕茧丝绸方面,全国蚕桑生产本月结束,各大丝厂囤积原料以备来年生产,厂丝库存集体较低,下游销售仍属顺畅,缫丝和织造厂家采购偏稳。从本月丝绸业运行总体形势上看,由于绸、丝、茧价格跟进波动,在储备厂丝出库前维持震荡格局的可能性较大。

苏公网安备:

苏公网安备:

{kind=link}