资讯会员登录

×

年终市场走淡 化纤指数持续回落

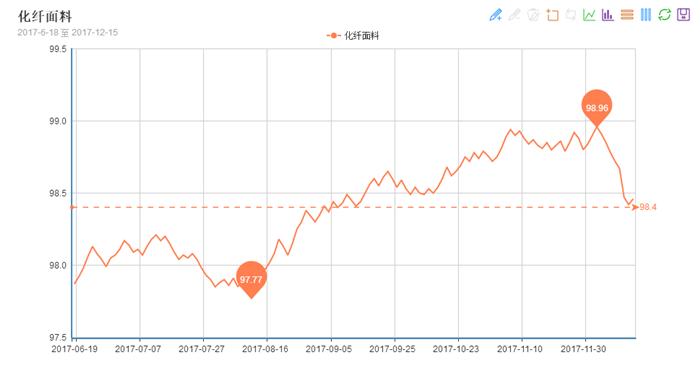

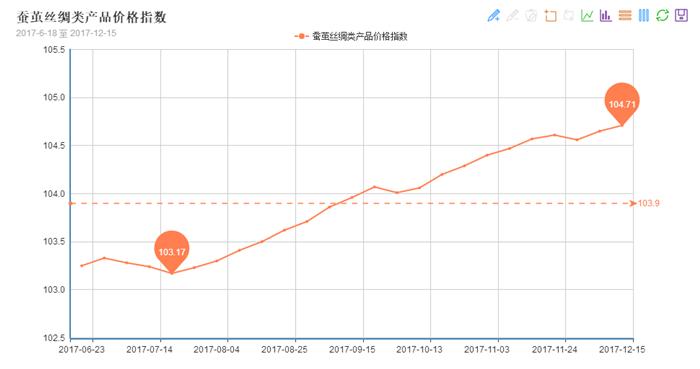

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现回落。其中,化纤总指数收盘于100.65点,与上周相比,下跌了0.36点;化纤面料价格指数小幅下跌,收盘于98.46点,与上周相比,下跌了0.32点;化学纤维价格出现小幅下跌,收盘于104.68点,与上周相比,下跌了0.45点。本周蚕茧丝绸类产品价格指数则小幅上涨,收盘于104.71点,与上周相比,上涨了0.06点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场成交量不大,局部销量萎缩,市场热点产品缺失,商家多打样试样中。

里料方面,本周里料市场销量回落,尤其是常规平纹里料,市场需求明显走低,如170T、180T、190T涤塔夫在市场需求减弱,价格僵持,如190T涤塔夫报价在1.56元/米;而290T涤塔夫则维持前期,市场时有下单,价格变化不大;轻盈纺系列中,成交仍集中在210T轻盈纺,价格表现平稳,下游采购多用于西装、休闲装里料等;提花里料用于箱包产品需求枪金,市场成交呈现“小单量、多批次”的状态,主要销往江苏常熟、浙江杭州等;舒美绸用于中高档西服里料交易量有所放大,该面料在喷水带龙头机上交织而成,具有手感软滑,不褪色等特色;此外,五枚缎产品用于床上用品销售也有增长,市场交投气氛尚可。

面料方面,本周面料市场成交量稳中有跌,喷气类产品销售表现较好,尤其是锦棉类产品,下游采购多用于休闲装、童装等,以内贸订单为主;塔丝隆系列用于休闲服、夹克衫需求增多,尤其是涤纶塔丝隆,成交主要集中在228T涤塔夫塔丝隆,以其物廉价美受到了下游市场的青睐;麂皮绒系列在本周成交表现一般,厂家原料成本较大,但面料价格上涨乏力,利润空间压缩,目前市场用于家纺产品出货较好;复合面料在本周销量尚可,其中粉点复合、胶点复合表现较好;防寒面料在市场上局部走热,其中尼丝纺销量较前期有所好转,但是价格难以上涨,下游采购多补单;本周仿真丝系列成交较前期有所回升,市场用于明年春夏面料订单逐步下达,尤其是数码印花后的仿真丝系列,更受到国内品牌商的青睐,市场出货较为缓慢。而水洗绒、桃皮绒在本周出货十分迟钝,市场信心缺失。

据中国绸都网调查监测显示,目前市场整体进入淡季,喷水市场受到环保整顿,部分喷水织机被关停,市场开机率小幅走低,现盛泽地区喷水织机开机率维持在6成左右,喷气织机生产积极性较好,在9成左右。当前市场心态表现不一,部分常规产品库存压力加大,厂家有低价出货意向,而喷气交织产品走货较好,厂家多有订单执行,随着淡季深入,预计后市市场缺乏利好消息的支撑,短期内行情稳中走弱。

二、从化学原料市场行情来看

本周国际原油价格先高后低,因美国增产计划削弱了OPEC减产的效果,原油价格上行出现阻力。截至本周四,纽约原油1月期货收于57.04元/桶;布伦特2月期货收于63.31美元/桶。PX方面,在原油的影响下,本周PX行情也是先强后弱,截至本周四,亚洲PX收于880美元/吨FOB韩国和901美元/吨CFR中国;欧洲收于816美元/吨FOB鹿特丹。

PTA方面,本周PTA期货面延续弱势,不过在供需偏紧的利好支撑下PTA现货价格较为坚挺,截至本周五,PTA现货价格集中在5700-5720元/吨。乙二醇方面,本周资金表现乏力,同时下游需求疲软,乙二醇行情弱势调整,截至本周五,乙二醇内盘报价集中在7360-7400元/吨。

聚酯切片方面,本周原料面表现一般,下游采购力度有限,聚酯切片市场气氛较为清淡,截至本周五,聚酯切片价格集中在7700元/吨。涤纶长丝方面,本周涤丝价格以让价促销为主,价格重心有所下移。截至本周五, 绍兴一FDY大厂涤丝价格保持稳定,现其FDY 75D/36F、 150D/96F现金报10100、9000元/吨。另外,太仓一厂涤丝价格FDY 75D/36F、75D/144F现金报价10000元/吨、10200元/吨;DTY 75D/144F、150D/144F现金报价12600元/吨、10300元/吨。

产销方面,本周周初涤丝厂家放大优惠促销力度,促销产品产销小幅回升,之后涤丝产销再度围绕在6-7成上下。目前上游原料延续弱势,下游观望心态较重,市场备货心态不佳。

库存方面,本周涤丝市场气氛较为沉闷,市场交投气氛不佳,涤丝市场库存有所累积。具体产品方面,目前涤丝市场整体库存上升至9-20天附近;其中FDY库存集中在8-12天水平,POY库存上涨至6-10天左右,而DTY库存则至17-27天附近。

综合来看,当前聚酯原料走势偏弱,成本支撑乏力,市场利空压制下,涤丝市场买气不足,下游市场手头仍有一定的原料备货,近期市场仍以刚需为主,预计短期内涤纶长丝或以优惠促销为主。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数则小幅上涨,收盘于104.71点,与上周相比,上涨了0.06点。

绸厂近日生产订单仍较正常,但没有突出亮点。近日,印度消费税和海关中央委员会(CBEC)发布公告,决定上调50-63章的纺织服装产品进口关税,税率从现有水平最高上调至25%。其中,5003海关税则项下的税率目前是15%,5004到5007海关税则项下的税率是10%,此次调整后的进口关税税率均将是25%。5001(蚕茧)、5002(未加捻生丝)等未见涉及。据了解,截止目前,印度方面还未按照新税率正式调整征收,所以业界反映平淡。目前,也是外销清淡期。

国家储备厂丝投放项目15日开标,2015年3月入库,质量等级3A级以上(含3A级)、规格20/22D白厂丝的中标价格在48.1万以上,中标密集区在48.1万-48.5万区间(以国家茧丝办公告为准),应该来说,中标价格区间和现货价相差不是很大,对当前丝价并没有造成打压,相反解决了部分绸厂对原料需求的燃眉之急。实打实的605吨厂丝即将投放,关注市场的承受能力。

苏公网安备:

苏公网安备:

{kind=link}