资讯会员登录

×

原料市场产销回落 化纤指数持续走低

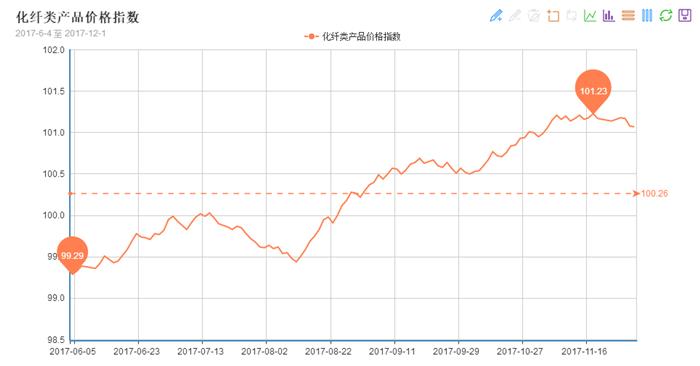

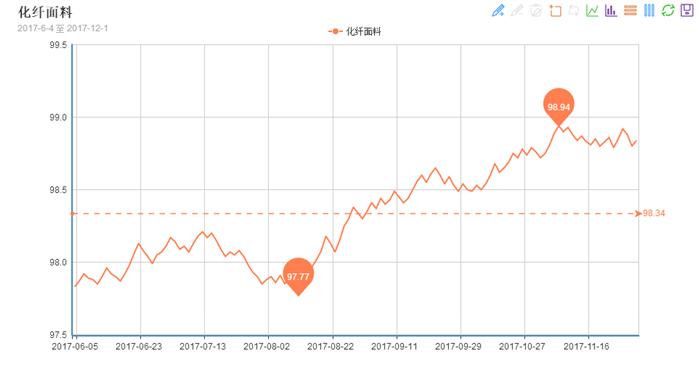

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数出现小幅回落。其中,化纤总指数收盘于101.07点,与上周相比,下跌了0.07点;化纤面料价格指数小幅上涨,收盘于98.84点,与上周相比,上涨了0.05点;化学纤维价格出现小幅下跌,收盘于105.20点,与上周相比,下跌了0.20点。本周蚕茧丝绸类产品价格指数也是小幅回落,收盘于104.56点,与上周相比,下跌了0.05点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

从商务部盛泽化纤指数可以看出,本周里面料市场虽然进入淡季,但近期市场冬装面料翻单增加,市场气氛有所回温。

里料方面,本周里料市场交投气氛不佳,除了部分品种销售顺畅之外,其他规格走货一般。当前胆布市场库存依然较高,厂家生产积极性不高,市场整体淡季效应较为明显。相比之下,一些中高端里料行情较好,譬如醋酸里料、人丝里料市场气氛依然稳健,主要用于一些品牌服饰里料。此外,提花里料走货表现较好,部分经销商表示外贸订单表现较好,厂家多用于防寒服里料,价格与前期变化不大。

面料方面,本周面料市场气氛较上周有所好转,秋冬服装面料成交多以翻单为主。其中尼丝纺、仿记忆等面料走货增多。除了常规面料,像麂皮绒、桃皮绒以及一些经编绒类超柔绒、短毛绒面料行情正旺。此外一些特殊冬装面料行情也较为稳健,羽绒服面料如双层免缝胆布、针孔回缩面料等都深受消费者喜爱。据悉,近期一款三层免缝冲绒面料深受客户喜爱,据悉该面料可以360度环绕式保温,不钻绒,抗撕拉,在北美、欧洲高端羽绒服市场深受客户的青睐。

据中国绸都网调查监测显示,近期市场气氛有所回温,在下游冬款服装翻单和春夏季订单的带动下,市场走货局部顺畅,部分产品库存略有下降,如尼丝纺、麂皮绒等面料较为畅销。现盛泽地区坯布库存在30天左右。开机率方面,近期盛泽及周边开机率维持在7成上下,当前在淡季及环保因素的共同影响下,市场开机呈现下滑趋势,随着淡季的深入,织造市场开机仍有一定的下调空间。随着淡季效应的不断深入,市场订单将再度萎缩,同时原料价格依旧高位,厂家生产积极性一般,预计后期市场行情或难有好的表现。

二、从化学原料市场行情来看

在欧佩克会议未作出决定之前,由于推测俄罗斯可能不愿意将减产协议延长到明年年底,国际油价高位回调。然而,经过协商,欧佩克与非欧佩克主要产油国达成了延长减产协议,国际油价止跌反弹。截至本周四,纽约原油1月期货收于57.40美元/桶;布伦特1月期货收于63.57美元/桶。PX方面,本周PX多跟随原油变化,目前市场基本面变化不大,PX在成本的影响下,价格重心有所下移。截至本周四,亚洲PX价格收于877.67美元/吨FOB韩国和898.67美元/吨CFR中国;欧洲PX收于813.5美元/吨FOB鹿特丹。

PTA方面,本周前四日PTA期货延续前期的疲软行情,周五在利好的带动下,PTA期货强势收涨,单日收涨3.25%的涨幅,顺利收复本周的跌势。目前来看,PTA基本面较为乐观,市场供需仍处在偏紧格局,PTA行情表现强劲。截至本周五,PTA内盘价格集中在5400元/吨上下。乙二醇方面,本周乙二醇震荡运行为主,内盘报价集中在7380-7400元/吨。

聚酯切片方面,本周原料面表现一般,下游采购力度有限,聚酯切片市场气氛较为清淡,截至本周五,聚酯切片价格集中在7625元/吨。涤纶长丝方面,本周涤丝价格以让价促销为主,价格重心有所下移。截至本周五,盛泽一主流涤丝大厂FDY 50D/24F报价在11700元/吨,50D/72F报价在11900元/吨;POY 150D/144F 150D/288F报价9050、9150元/吨。

产销方面,本周月底补货热潮并未如期出现,产销破百仅维持“一日游”行情,下游厂家补货心态较为谨慎,涤丝厂家继续优惠促销,下游按需拿货为主。周五,PTA期货大涨,带动涤丝市场行情回升,涤丝产销回升至150%附近。本周涤丝市场交投气氛较上周有所好转,涤丝库存变化不大。具体产品方面,目前涤丝市场整体库存略升至7-18天附近;其中FDY库存集中在6-10天水平,POY库存至5-9天左右,而DTY库存则至15-25天附近。

综合来看, 上游聚酯原料PTA现货行情多跟随期货面波动,基本面表现不错,另一原料乙二醇行情或延续盘整格局,目前来看涤纶长丝市场上游原料成本面支撑力度一般;下游市场仍是谨慎采购,多观望。预计短期内涤丝行情或仍延续大稳小动局面。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数也是小幅回落,收盘于104.56点,与上周相比,下跌了0.05点。

基本面茧本支撑与厂丝国储投放因素交织,单边趋势性不明显,走势仍需关注现货稳定度。近日织造企业在支撑下刚需有所补库,但心态谨慎,批量采购。据了解,绸厂的厂丝原料库存周期在30天以下或以上的都有,目前绸厂的订单多为乔其、素绉缎等。本周市场表现为方向不辨,价格在上下两可、涨跌两难之间,何去何从,选择仍需时间。丝厂挺价待售,纺企审时度势,高等级厂丝报价坚挺并试图上调,但仍不能得到纺企普遍认可。

苏公网安备:

苏公网安备:

{kind=link}